弁護士依頼前

未提示

自賠責保険から受け取れる慰謝料の金額は、以下になります。

自賠責保険は交通事故の被害者の救済として、基本的な対人賠償の確保を目的とする保険です。 そのため、自賠責保険から支払われる慰謝料は、被害者が本来受け取るべき弁護士基準の慰謝料よりも低額となることが多いのが実情です。

この記事では、自賠責保険による慰謝料の計算や請求方法、支払限度額などについて解説していきますので、ぜひご覧ください。

弁護士依頼前

未提示

弁護士依頼後

約2300万円

適切な賠償金を獲得

目次

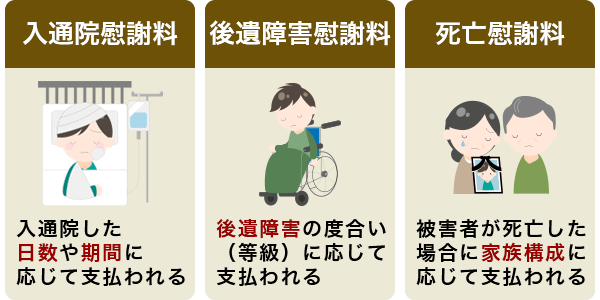

交通事故の被害者は、ケガをしたり、後遺障害が残ったり、死亡したりすると、様々な精神的ショックを受けます。この精神的苦痛に対して支払われる賠償金のことを慰謝料といいます。

自賠責保険から支払われるのは、以下3つの慰謝料ですので、ご確認ください。

| 入通院慰謝料 | 交通事故によりケガを負い、入院や通院を強いられた精神的苦痛に対し支払われる慰謝料 |

|---|---|

| 後遺障害慰謝料 | 交通事故により後遺障害が残ってしまった場合の精神的苦痛に対し支払われる慰謝料(後遺障害等級認定を受けた場合に請求可能) |

| 死亡慰謝料 | 交通事故により被害者が死亡した場合の、本人、遺族の精神的苦痛に対し支払われる慰謝料 |

交通事故の慰謝料について、より詳しく知りたい方は、以下のリンクをご参照ください。

合わせて読みたい関連記事

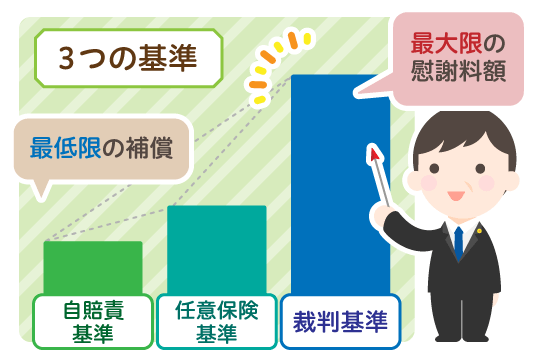

慰謝料を計算するための基準は、以下の3種類です。

使用する基準により慰謝料額が異なり、基本的には、以下の順で高額になります。

自賠責基準≦任意保険基準<弁護士基準

それぞれの基準の詳細を、以下の表にまとめましたので、ご確認ください。

| 自賠責基準 | 自賠責保険による支払基準で、最低補償の基準。被害者に過失がない事故の場合は最も低額となる。ただし、入通院慰謝料や治療費など傷害部分の賠償金について120万円の支払上限額あり。 |

|---|---|

| 任意保険基準 | 各任意保険会社が独自に設定する基準で、保険会社により金額が異なり、非公表。自賠責基準とほぼ同額か多少高い程度で、弁護士基準よりは低額となる傾向あり。 |

| 弁護士基準 | 過去の交通事故事件の裁判例をもとに作られた支払基準。弁護士が代理人となって示談交渉する場合や裁判などにおいて使われ、被害者に過失がない場合は、3つの基準の中で最も高額となる。(「民事交通事故訴訟・損害賠償額算定基準」(赤本)に掲載) |

自賠責保険からもらえる慰謝料の相場は、入通院慰謝料は日額4,300円、後遺障害慰謝料は32万~1,850万円、死亡慰謝料400万~1,350万円です。

以下では、自賠責基準による慰謝料の計算方法と相場について解説していきます。

自分の事故で受け取れる慰謝料額について知りたい方は、以下の記事にある自動計算機をご活用ください。

合わせて読みたい関連記事

交通事故の慰謝料の相場や計算方法について詳しく知りたい方は、以下の記事もご覧ください。

合わせて読みたい関連記事

【自賠責基準による入通院慰謝料の計算方法】

自賠責基準では、以下の式で入通院慰謝料を計算します。

4300円×治療日数=入通院慰謝料

治療日数については以下を比較し、いずれか小さい方の日数を治療日数として、慰謝料額を計算します。

※2020年3月31日以前に発生した事故の場合は、4200円×治療日数を適用

次に、具体例で計算します。

例:治療期間6ヶ月(180日間)、実際に入通院した日数50日

治療日数は180日>50日×2で、100日を採用し慰謝料は以下になります。

4300円×100日=43万円

【通院期間ごとの入通院慰謝料の相場】

月10日通院した場合の入通院慰謝料の算定基準別の相場を、以下の表にまとめました。 自賠責基準よりも、弁護士基準による入通院慰謝料の方が高額になることが確認できます。

なお、以下の金額は、2020年4月以降に発生した事故における入通院慰謝料となります。

| 通院期間 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 1ヶ月 | 8万6000円 | 軽症19万円/重症28万円 |

| 2ヶ月 | 17万2000円 | 軽症36万円/重症52万円 |

| 3ヶ月 | 25万8000円 | 軽症53万円/重症73万円 |

| 4ヶ月 | 34万4000円 | 軽症67万円/重症90万円 |

| 5ヶ月 | 43万円 | 軽症79万円/重症105万円 |

| 6ヶ月 | 51万6000円 | 軽症89万円/重症116万円 |

自賠責保険の入通院慰謝料を計算する際に「7日加算」が採用されることがあります。

7日加算とは、医師が作成した診断書に「治癒見込」「中止」「転医」「継続」のいずれかが記載された場合に、治療期間を7日プラスする制度です。7日加算が採用されると、入通院慰謝料の対象日数が多くなるため、状況によっては慰謝料が増える可能性があります。

下表にそれぞれの用語の意味をまとめましたので、ご確認ください。

| 治癒見込 | まだ完治していないが、今後完治すると思われる。 |

|---|---|

| 中止 | 完治していないが、治療を終了する。(代表例が症状固定) |

| 転医 | 医師や通院先を変更すること |

| 継続 | 今後も継続して治療が必要なこと(代表例が精神疾患) |

自賠責基準よる後遺障害慰謝料は、以下の表のように、後遺障害等級に応じ、金額が定められています。 また、以下のような特徴があります。

| 後遺障害等級 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 1級 | 1650万円(1600万円) | 2800万円 |

| 2級 | 1203万円(1163万円) | 2370万円 |

| 後遺障害等級 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 1級 | 1150万円(1100万円) | 2800万円 |

| 2級 | 998万円(958万円) | 2370万円 |

| 3級 | 861万円(829万円) | 1990万円 |

| 4級 | 737万円(712万円) | 1670万円 |

| 5級 | 618万円(599万円) | 1400万円 |

| 6級 | 512万円(498万円) | 1180万円 |

| 7級 | 419万円(409万円) | 1000万円 |

| 8級 | 331万円(324万円) | 830万円 |

| 9級 | 249万円(245万円) | 690万円 |

| 10級 | 190万円(187万円) | 550万円 |

| 11級 | 136万円(135万円) | 420万円 |

| 12級 | 94万円(93万円) | 290万円 |

| 13級 | 57万円 | 180万円 |

| 14級 | 32万円 | 110万円 |

※()は旧基準の金額であり、2020年3月31日以前の事故に適用

後遺障害等級認定の申請方法について、より詳しく知りたい方は、以下のリンクをご参照ください。

合わせて読みたい関連記事

自賠責保険から受け取れる死亡慰謝料には、死亡した被害者本人分と遺族分があります。

被害者本人分は一律400万円です。遺族分の金額は遺族の人数と扶養の有無によって決まります。

この場合の遺族とは、基本的に以下になります。

死亡事故の慰謝料についてより詳しく知りたい方は、以下の記事もご覧ください。

合わせて読みたい関連記事

遺族への死亡慰謝料は、以下表の通り遺族の数で金額が決まっています。遺族の数が1人なら550万円が支払われ、被害者に被扶養者がいる場合には200万円が加算されます。

例えば、夫が死亡し、遺族が妻、未成年の子3人の死亡慰謝料は400万円+950万円=1350万円です。

| 死亡した本人 |

|---|

| 一律400万円 |

| 遺族の人数 | 遺族に対する慰謝料額 | 被扶養者がいる場合 |

|---|---|---|

| 1人 | 550万円 | 750万円 |

| 2人 | 650万円 | 850万円 |

| 3人以上 | 750万円 | 950万円 |

増額しなければ成功報酬はいただきません

自賠責保険とは、交通事故の被害者を救済するために設けられた保険制度です。すべての自動車やバイクに加入が義務づけられています。

もしも交通事故の加害者が任意保険に加入していなければ、加害者に資力がない場合、賠償金の支払いを踏み倒すリスクが生じます。このような場合に備えて設けられたのが自賠責保険です。強制的に保険に加入させれば、万が一の事故のときも基本的な対人賠償を確保し、被害者の救済を図ることができます。

被害者保護が目的であるため、自賠責保険の補償の対象となるのは人を死傷させた人身事故のみで、一定の範囲内で保険金が支払われます。車や物が壊れた物損事故については、支払い対象外となります。

自賠責保険の支払限度額は、被害者1名につき、傷害による損害では120万円、後遺障害による損害は、後遺障害等級に応じて75万円~4000万円まで、死亡による損害は3000万円です。

| 傷害による損害 (治療費、入通院慰謝料、休業損害など) |

120万円まで |

|---|---|

| 後遺障害による損害 (後遺障害慰謝料、逸失利益など) |

75万円~4000万円まで |

| 死亡による損害 (死亡慰謝料、逸失利益、葬儀費など) |

3000万円まで |

傷害部分の損害に対する保険金の支払限度額120万円は、慰謝料だけの金額ではありません。それ以外にも下表の通り、治療費や通院交通費など傷害によって生じた全ての損害費目が含まれた合計額となります。

入院や通院が長期になると、治療費や通院交通費だけで120万円の限度額を超える可能性があります。

限度額を超えた場合は、残りの金額は加害者側の任意保険から支払われるのが通例です。

ただし、加害者が任意保険に未加入の場合は、加害者本人に不足分を請求したり、被害者自身の人身傷害保険などを利用して補償を受けたりする必要があります。

この場合の注意点は、加害者本人に資力がない場合は、限度額を超える金額がすぐに支払われない可能性があることです。そのため、被害者自身の健康保険や人身傷害保険を使って負担を抑えたり、弁護士に交渉を任せて踏み倒しを防止したりするなどの対策が求められます。

| 費用項目 | 補償内容 |

|---|---|

| 入通院慰謝料 | 交通事故によりケガを負い、入通院を強いられた精神的苦痛への補償 |

| 治療費 | 診察料、入院料、投薬料、検査料、手術料などの費用 |

| 通院交通費 | 通院や入院、転院するときにかかった交通費 |

| 休業損害 | 交通事故によるケガが原因で仕事を休んだことにより生じた収入の減少分 |

| 看護費 | 通院や入院の際に付き添い看護した人に対する日当 |

| 義肢等の費用 | 義肢や義眼、補聴器、松葉づえなどの費用 |

| 診断書等の費用 | 診断書、診療報酬明細書等などの発行手数料 |

| 文書料 | 交通事故証明書、被害者側の印鑑証明書、住民票などの発行手数料 |

| 諸雑費 | 療養に直接必要のある物品や栄養物の購入費、使用料、通信費など |

自賠責保険では、被害者の過失割合が7割未満の場合、保険金が減額されません。

交通事故では加害者が一方的に悪いケースはまれで、被害者にも何らかの落ち度があることが多いです。

被害者に過失がつくと、その過失割合分が賠償金から減額されます。これを過失相殺といいます。

任意保険から支払われる慰謝料の場合は、過失割合分がそのまま減額されます。

一方、自賠責保険は被害者の救済が目的であるため、被害者に7割以上の重い過失がない限り、慰謝料や治療費などの保険金が減額されることはありません。

また、下表のとおり、被害者側の過失7~8割未満なら2割減額といったように、一定の減額率が設けられています。

| 被害者側の過失 | 傷害 | 後遺障害・死亡 |

|---|---|---|

| 7~8割未満 | 2割減額 | 2割減額 |

| 8~9割未満 | 2割減額 | 3割減額 |

| 9~10割未満 | 2割減額 | 5割減額 |

自賠責保険はすべての自動車に加入が義務付けられた強制保険です。

一方、任意保険は自賠責保険ではカバーしきれない部分の賠償金を補う保険であり、加入するかどうかは運転者の自由です。

また、自賠責保険の補償は人身損害に対してのみで、支払われる保険金額にも限度額がありますが、任意保険では事故による損害のほとんどをカバーできます。他人のケガはもちろん、物に対する損害についても補償されます。具体的な補償範囲や補償額は契約する保険の種類により異なります。

さらに、自賠責保険では被害者に重い過失がない限り、保険金は減額されません。

これに対し、任意保険では、被害者の過失割合分に応じて補償額が減額されるため注意が必要です。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 加入義務 | あり | なし |

| 補償の範囲 | 人身損害 | 人身損害・物的損害 (保険の契約内容により異なる) |

| 補償額 | 上限あり(傷害120万円、後遺障害75万円~4000万円、死亡3000万円まで) | 保険の契約内容より異なる。対人・対物保険は、多くの場合、無制限。 |

| 被害者側の過失 | 重過失がある場合のみ減額 | 過失の重さに関係なく、過失割合分に応じて減額 |

自賠責保険に、治療費や慰謝料などの賠償金を請求するには、①加害者請求、②被害者請求と2つの方法があります。詳細については、次項でご説明します。

加害者請求とは、加害者側の任意保険会社や加害者本人が、被害者に治療費や慰謝料などを支払った後に自賠責保険に保険金を請求する方法のことです。

加害者が任意保険に加入している場合は、任意保険会社が自賠責保険による保険金も含めて一括で被害者に支払い、後で立替えた分を自賠責保険に請求するのが通常です。本来は自賠責保険から被害者に支払われる保険金を、任意保険会社が窓口となり対応することを、任意一括対応と呼びます。

加害者請求のメリットとデメリットは以下のとおりです。

メリット

デメリット

被害者請求は、被害者が相手方の自賠責保険に対して、治療費や慰謝料等の賠償金を請求することをいい、メリット・デメリットは以下になります。

メリット

デメリット

加害者が任意保険に未加入の場合や、保険会社が治療費を支払わない場合は、被害者請求の利用をおすすめします。 被害者請求について、より詳しく知りたい方は、以下のリンクをご参照ください。

合わせて読みたい関連記事

自賠責保険への請求には、法律で定められた時効があり、時効が成立してしまうと、慰謝料などの損害を相手方へ請求できなくなります。

それぞれの時効について表にまとめましたので、以下の表をご覧ください。

| 傷害による損害 | 事故日の翌日から起算して3年 |

|---|---|

| 後遺障害による損害 | 症状固定日の翌日から起算して3年 |

| 死亡による損害 | 死亡日の翌日から起算して3年 |

※平成22年3月31日までに発生した事故の場合は2年

自賠責保険から慰謝料をもらえるのは、一般的に示談が成立してから約1~2週間後となります。

治療終了後や後遺障害等級が認定された後から、保険会社と示談交渉を開始します。慰謝料を少しでも早く受け取る方法について次項で説明します。

示談が成立する前であっても、自賠責保険に保険金の一部の先払いを請求できる制度を「仮渡金請求」といいます。

被害者自身でいったん治療費を立て替えるにしても、治療期間が長期になると治療費がかさみ、仕事も休んで収入が減ることが想定されます。仮渡金は示談成立前(損害額の確定前)であっても受け取れるため、治療費や生活費の工面が必要な場合に有効な手段です。

仮渡金の金額は、傷害で5万円~40万円、死亡事故で290万円と定められています。自賠責保険に仮渡金請求書や事故証明書、診断書などの必要書類を提出すると、1週間ほどで仮渡金が支払われます。

ただし、最終的な示談金額が仮渡金の金額を下回った場合は、その差額を返還する必要があります。また、仮渡金の請求は1回しか行えません。

自賠責基準による慰謝料は、最低ラインの金額であるため、適正額とはいえません。

一方、裁判例の集積で作られた弁護士基準の慰謝料は、被害者に過失がない事故の場合、自賠責基準よりも高い金額となります。被害者としては、弁護士基準で計算した慰謝料を請求するべきでしょう。

ただし、弁護士基準の慰謝料は、弁護士が示談交渉に入った場合でしか認められないことがほとんどです。慰謝料の増額を目指したいならば、弁護士に依頼することをおすすめします。

弁護士費用が心配な方であっても、自動車保険や火災保険に付帯する弁護士特約を使えば、基本的に弁護士費用300万円、相談料10万円までなら保険会社が支払ってくれます。まずはご自身やご家族の保険に弁護士特約が付いていないか、確認してみてください。

交通事故を弁護士に相談するメリットについては、以下の記事をご覧ください。

合わせて読みたい関連記事

弁護士費用特約のメリットや使い方については、以下の記事をご一読ください。

合わせて読みたい関連記事

弁護士基準による慰謝料と休業損害の増額が認められた、弁護士法人ALGの解決事例をご紹介します。

依頼者(主婦)がコンビニの駐車場で駐車中、相手方車に衝突されてむちうちを負った事案です。

依頼者は相手方から提示された賠償金139万円が適正額か判断できず、ALGにご依頼されました。

弁護士が相手方の賠償案を確認したところ、入通院慰謝料が自賠責基準で算定され低水準となっていました。また、休業損害も日額5700円の自賠責基準で算出され、休業日数も実際より少ない日数で計算されていました。

そこで、弁護士基準による賠償額を算出して相手方に提示したところ、入通院慰謝料について当方の提示額が認められました。さらに休業損害の基礎収入を賃金センサスの全女性平均賃金とすることや、休業日数の増加も受け入れられました。その結果、当初の相手方提示額を35万円増額した、約175万円の賠償金を受け取ることに成功しました。

交通事故の慰謝料は、自賠責保険と任意保険の両方から二重取りすることはできません。 自賠責保険でカバーしきれない部分の損害賠償金を補うのが任意保険であるからです。

基本的に、自賠責保険の支払い限度額を超えた部分の金額を、任意保険が支払うことになりますが、治療費や慰謝料などの賠償金が自賠責保険の範囲内で収まった場合は、任意保険から賠償金が支払われることはありません。

なお、物損事故の場合は、自賠責保険から補償を受けられないため、任意保険からのみ賠償金が支払われることになります。

交通事故の被害者が専業主婦であっても、自賠責保険から慰謝料を受け取ることができます。

慰謝料は事故による精神的苦痛に対する補償です。慰謝料の受け取りに職業や収入の有無は関係ありません。

無収入の専業主婦でも、パートをしている兼業主婦であっても、当然に慰謝料を請求することができます。

また、慰謝料以外にも事故によって家事労働が制限された場合は、主婦業の休業損害を請求することが可能です。さらに、事故によって残った後遺症が後遺障害等級として認定されれば、主婦の逸失利益も請求できる可能性があります。

主婦の慰謝料について詳しく知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

加害者が任意保険に未加入の場合は、慰謝料などを自賠責保険からしか受けとれません。

そこで、自賠責の限度額を超えた部分の補償を受ける方法をご紹介します。

加害者が無保険の場合の対応方法については、以下の記事をご参考ください。

合わせて読みたい関連記事

弁護士基準で計算した慰謝料が、本来被害者が受けとるべき適正な慰謝料です。

ただし、弁護士基準の慰謝料は、弁護士が示談対応を行わないと保険会社に応じてもらえないことがほとんどです。適正な慰謝料を受けとりたいならば、弁護士を立てて交渉することをおすすめします。

弁護士法人ALGには、交通事故を得意とする弁護士が多く所属しております。

弁護士基準による慰謝料の増額交渉はもちろんのこと、慰謝料額に影響を与える通院方法の提案や後遺障害等級認定のサポートなどを行うことができます。

被害者の方やご家族に寄り添った実務的なアドバイスをさせて頂きますので、ぜひ私たちにご相談ください。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料