自己破産と個人再生の違いとは?どちらを選ぶべきかなどを解説

自己破産と個人再生は、どちらも裁判所を介して行う債務整理の方法です。

任意整理では返せないほどの借金を抱えている方は、安定した収入や手放したくない財産の有無などを考慮して、自己破産と個人再生のどちらかを選ぶことになりますが、ご自身に合った方法が分からずに悩まれている方も多いのではないでしょうか。

そこで本記事では、自己破産と個人再生のどちらを選ぶべきか悩まれている方に向けて、自己破産と個人再生の違いについて解説していきます。

目次

自己破産と個人再生の9つの違い

自己破産と個人再生は、どちらも借金の返済が難しくなった場合に裁判所を介して行う債務整理手続きです。

自己破産自己破産とは、裁判所を介して借金の支払義務を免除してもらう方法です。

裁判所に破産を申し立てて免責の許可が得られれば、税金などの非免責債権を除いたすべての借金がゼロになります。

個人再生個人再生とは、裁判所を介して借金を大幅に減額してもらう方法です。

新しい返済計画(再生計画)が認められると、借金を元金ごと1/5~1/10程度まで減額できて、残りを3年(最大5年)で分割返済していくことになります。

裁判所を介するので手続きが複雑で、官報やブラックリストに載るなどの共通点がある一方で、自己破産と個人再生には主に9つの違いがあります。

自己破産と個人再生の9つの違い

| 自己破産 | 個人再生 | |

|---|---|---|

| ①手続き後に残る借金額 | すべての借金が免除される(非免責債権を除く) | 1/5~1/10程度まで減額される(最低100万円の支払義務が残る) |

| ②財産の処分 | 高額な財産は処分される | 完済していれば財産を残せる |

| ③職業や資格の制限 | 一部あり | なし |

| ④住宅ローン | 処分の対象になる | 残せる(住宅ローン特則を利用した場合) |

| ⑤利用条件 |

|

|

| ⑥手続きにかかる費用 | 50万~130万円程度 | 50万~80万円程度 |

| ⑦手続きにかかる期間 | 6ヶ月~1年程度 | 1年~1年半程度 |

| ⑧郵便物の扱い | 破産管財人に転送される(管財事件の場合) | 影響なし |

| ⑨旅行や引っ越しの制限 | 事前に裁判所の許可が必要(管財事件の場合) | 制限なし |

①手続き後に残る借金額の違い

自己破産をすると手続き後は借金がゼロになりますが、個人再生では最低でも100万円の支払義務が残ります。

自己破産の場合:手続き後は借金がゼロになる自己破産では、裁判所へ破産を申し立てて免責の許可が得られると、非免責債権を除いて借金は全額免除されて、手続き後は借金がゼロになります。

自己破産をしても支払義務が免除されない非免責債権には、次のようなものがあります。

- 自己破産をしても支払義務が免除されない非免責債権 税金、社会保険料、慰謝料、損害賠償金、罰金、養育費、婚姻費用 など

個人再生の場合:手続き後は減額された残りの借金を分割返済する個人再生では、裁判所に再生計画が認可されると、法律で定められた最低限返済しなければならない金額(最低弁済額)と保有している財産の総額(清算価値)のどちらか多い方の金額を3年(最大5年)かけて分割返済することになります。

法律で定められた最低弁済額は次のようになっていて、最低でも100万円の支払義務が残ります。

| 借金の総額(住宅ローンを除く) | 最低弁済額 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上 500万円以下 | 100万円 |

| 500万円超 1500万円未満 | 借金額の5分の1 |

| 1500万円以上 3000万円以下 | 300万円 |

| 3000万円超 5000万円以下 | 借金額の10分の1 |

なお、給与所得者等再生手続きとなった場合には、収入総額から税金や最低生活費を差し引いた金額(可処分所得)の2年分の支払いが求められるケースもあります。

②財産の処分の違い

自己破産をすると一定以上の価値がある財産は強制的に処分・換価されて債権者への配当に充てられますが、個人再生ではローンを完済していれば財産を手放さずに済みます。

自己破産の場合:高額な財産は処分される自己破産では、生活に必要な最低限の財産を除き、家や車などの一定以上の価値がある高額な財産は強制的に処分・換価されて、債権者への配当に充てられます。

個人再生の場合:ローンを完済していれば財産を残せる個人再生では、強制的に財産が処分されることはありません。

ただし、ローン返済中の車などの高額な財産については、債権者によって回収される可能性があります。

③職業や資格の制限の違い

自己破産をすると手続きが完了するまでの間は一部の職業・資格が制限されますが、個人再生には職業や資格に制限がかかることはありません。

自己破産の場合:一部の職業・資格に制限がかかる自己破産の手続きが開始されると、一部の職業・資格に制限がかかるので、手続きが完了するまではその職業に就くことができなくなります。

自己破産によって制限がかかる職業・資格には次のようなものがあります。

- 自己破産によって制限がかかる職業・資格 弁護士、司法書士、弁理士、税理士、公認会計士、公証人、警備員、生命保険の募集人、宅地建物取引士、不動産鑑定士、古物商 など

個人再生の場合:職業・資格に制限なし個人再生では、自己破産のように職業や資格が制限されることはありません。

これは、職業や資格に制限がかかると、再生計画に沿った返済ができなくなるおそれがあるためです。

④住宅ローンに関する違い

自己破産では住宅ローンの残ったマイホームも処分の対象になりますが、個人再生では“住宅ローン特則”を利用することによりマイホームを手放さずにほかの借金を整理することができます。

自己破産の場合:処分の対象になる自己破産では、住宅ローンの有無にかかわらず、マイホームは処分の対象になるため手放すことになります。

個人再生の場合:住宅ローン特則を利用することでマイホームが残せる個人再生では、住宅ローン特則(住宅資金特別条項)を利用することで、これまで通り住宅ローンの返済を続けながらマイホームを手放さずに、ほかの借金を整理することができます。

住宅ローン特則を利用するにあたっては、次の条件を満たす必要があります。

住宅ローン特則の利用条件

- 住宅ローンとしての借入れであること

- 個人再生を行う本人が所有する住宅であること

- 個人再生を行う本人の居住用の建物であること

- 住宅ローン以外の債権の抵当権が設定されていないこと

- 滞納による代位弁済後、6ヶ月以内に再生手続開始の申立てをしていること

⑤利用条件の違い

自己破産は借金の返済がまったく見込めない人向けの手続きで、個人再生は借金を大幅に減額してもらえば返済が可能な人向けの手続きなので、それぞれ利用条件が異なります。

自己破産の場合:支払不能の状態にあって免責不許可事由に該当しないこと自己破産では、最終的に支払義務がなくなるので収入の有無を問わず、次の3つの条件を満たせばだれでも利用できます。

自己破産の利用条件

- 支払不能であること

- ギャンブルによる借金や非協力的な行いがあるなど、免責不許可事由に該当しないこと

- 借金が、税金や養育費などの非免責債権だけではないこと

個人再生の場合:債務総額が5000万円以下で返済能力があること個人再生では、再生計画通りに返済を継続できるかどうかが重視されるので、安定した収入がある=返済能力があることが求められます。

個人再生が利用できる条件は次の4つです。

個人再生の利用条件

- 住宅ローンを除いた債務総額が5000万円以下であること

- 継続的な安定した収入が見込めること

- 収入の変動幅が小さいこと(給与所得者等再生の場合)

- 過去7年以内に個人再生や自己破産、ハードシップ免責を申し立てていないこと(給与所得者等再生の場合)

個人再生を利用するための必要条件について、詳しくお知りになりたい方は以下ページをご参考ください。

さらに詳しく個人再生の要件とは?利用するための必要条件をわかりやすく解説⑥手続きにかかる費用の違い

自己破産の手続きにかかる費用は50万~130万円程度、個人再生の手続きにかかる費用は50万~80万円程度が相場です。

| 裁判所費用 | 弁護士費用 | 総額 | ||

|---|---|---|---|---|

| 自己破産 | 同時廃止 | 1~3万円程度 | 30万~50万円程度 | 50万円程度 |

| 管財事件 | 50万円程度 | 30万~80万円程度 | 80万~130万円程度 | |

| 少額管財 | 20万円程度 | 20万円程度 | 20万円程度 | |

| 個人再生 | 数万~25万円程度 | 50万~60万円程度 | 50万~80万円程度 | |

自己破産の場合:50万~130万円程度自己破産は、手続きの種類(同時廃止・管財事件・少額管財)によっても費用の相場が異なります。

破産管財人が選任されない同時廃止や、管財事件における一部手続きを簡略化した少額管財は、比較的費用の負担が少なく済みます。

個人再生の場合:50万~80万円程度個人再生は、個人再生委員が選任されないケースだと裁判所費用は数万円で済むことがありますが、最低でも100万円の支払義務が残ります。

そのため、返済額を含めると自己破産よりも個人再生の方が手続きにかかる費用が高額になることがほとんどです。

⑦手続きにかかる期間の違い

自己破産の手続きにかかる期間は3ヶ月~1年程度、個人再生の手続きにかかる期間は1年~1年半程度が目安です。

| 自己破産 | 同時廃止 | 3~6ヶ月程度 |

|---|---|---|

| 管財事件 | 6ヶ月~1年程度 | |

| 少額管財 | 6~8ヶ月程度 | |

| 個人再生 | 1年~1年半程度 | |

自己破産の場合:3ヶ月~1年程度自己破産は、手続きの種類(同時廃止・管財事件・少額管財)によっても期間が異なります。

破産手続開始と同時に廃止決定がなされる同時廃止は早ければ3ヶ月ほど、管財事件の一部手続きを簡略化した少額管財は6ヶ月ほどで手続きが完了することが多いです。

個人再生の場合:1年~1年半程度個人再生は申立ての準備や裁判所での手続きが複雑で、自己破産よりも時間がかかることが多く、返済能力を確認するために履行テストが行われると、さらに3~6ヶ月程度の期間がプラスされます。

⑧郵便物の扱いの違い

自己破産において管財事件となった場合、自己破産を行う本人に対する郵便物は破産管財人へ転送されますが、個人再生では本人宛の郵便物であっても転送されることはありません。

自己破産の場合:管財事件となった場合は破産管財人に転送される自己破産の管財事件では、手続きが完了するまでの間、申告漏れや隠し財産を調査する目的で、郵便物が破産管財人へ転送されて内容が確認されます。

個人再生の場合:影響なし個人再生では郵便物が転送されることはないので、ご自身で直接受け取ることができます。

⑨旅行や引っ越しの制限の違い

自己破産において管財事件となった場合、海外旅行や引っ越しなどで居住地から移動する際は事前に裁判所の許可が必要になりますが、個人再生では居住地からの移動が制限されることはありません。

自己破産の場合:管財事件となった場合は事前に裁判所の許可が必要自己破産の管財事件では手続きが完了するまでの間、いつでも裁判所や破産管財人と連絡が取れるようにしておく必要があるため、海外旅行や引っ越しなどで居住地を離れる際には事前に裁判所の許可が必要になります。

個人再生の場合:制限なし個人再生では居住地からの移動が制限されることはないので、裁判所の許可がなくても自由に旅行や引っ越しをすることができます。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

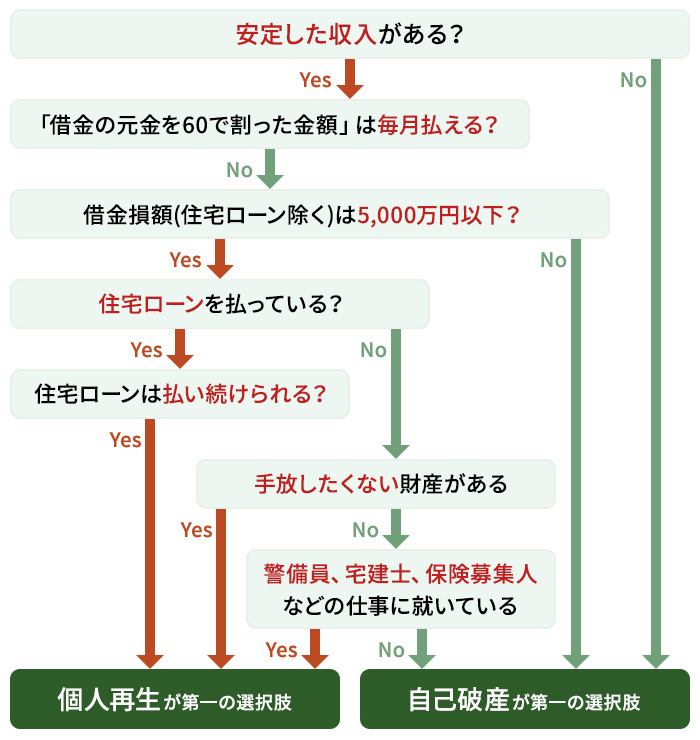

自己破産と個人再生どっちを選ぶべき?

自己破産と個人再生のどちらを選ぶかは、安定した収入があるかどうかや、住宅ローンの有無、手放したくない財産の有無などから判断するとよいでしょう。

安定した収入が見込めず、自力での返済が困難な場合は自己破産が選択肢になります。

安定した収入があって返済が見込める、家や財産を手放したくないという場合は個人再生が選択肢になります。

以下、自己破産が選択肢となるケースと個人再生が選択肢となるケースをまとめました。

| 自己破産が選択肢となるケース |

|

|---|---|

| 個人再生が選択肢となるケース |

|

もっとも、自己破産や個人再生ではなく、任意整理が選択肢となるケースもあるので、どの債務整理の方法を選ぶか悩まれたら、債務整理に詳しい弁護士へ相談することをおすすめします。

個人再生後に自己破産に切り替えできる?

個人再生をしたものの、なんらかの事情で再生計画に基づいた返済ができなくなった場合、自己破産に切り替えて借金を免除してもらえる可能性はあります。

ただし、次のいずれかに該当する場合は自己破産ができないので注意しましょう。

給与所得者等再生で再生計画の認可決定が下りてから7年経過していない給与所得者は将来的に安定した収入が見込めて、その収入の変動幅が小さいと考えられるため、再生計画の認可決定が下りてから7年間は自己破産が認められていません。

ハードシップ免責が確定してから7年経過していない再生計画に基づいて返済していたものの、債務者本人に責任のないやむを得ない事情で返済が困難になって、残りの支払義務を免除してもらえるハードシップ免責を利用していた場合、その免責が確定してから7年間は自己破産ができません。

自己破産や個人再生についてお悩みの方は弁護士にご相談ください

自己破産と個人再生では、手続きによって得られる効果が大きく異なるため、ご自身に合った方法を選択することが大切です。

自己破産と個人再生のどちらを選ぶべきか迷ったときや、手続きに不安があるときは、債務整理に詳しい弁護士へ相談してみましょう。

ご自身の状況に合った借金問題の解決策を提案してもらえるだけでなく、弁護士に依頼することで煩雑な手続きを任せることもできます。

自己破産と個人再生で迷われている方、債務整理するべきか悩まれている方は、一度弁護士法人ALGまでご相談ください。

生活の立て直しに向けて前向きな決断ができるよう、お一人おひとりに寄り添って弁護士がアドバイス・サポートいたします。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。