個人再生と任意整理の9つの違い|どちらを選ぶべきかわかりやすく解説

個人再生と任意整理は、どちらも「借金を整理した後に残りを返済していく」という債務整理の方法です。

自己破産とは異なり、手続き後も借金の返済義務が残るので、ある程度収入がある人におすすめの借金問題の解決方法ですが、それぞれ特徴に違いがあります。

個人再生と自己破産、どちらの手続きを選ぶべきか迷ったときは、借金の状況やそれぞれの特徴をふまえて自分に合った方法を選びます。

今回は、個人再生と任意整理の違いについて解説していきます。

どちらの手続きを選ぶべきか迷ったときに、ぜひ参考になさってください。

目次

個人再生と任意整理それぞれの特徴

個人再生と任意整理は、どちらも借金を減額してもらって返済の負担軽減を図るという債務整理の方法です。

「債務整理後も借金を返済しなければならない」というのが個人再生と任意整理の共通点ですが、それぞれ次のような特徴があります。

- 裁判所を介して、借金の大幅な減額を図る

- 元金を含め、5分の1~10分の1程度まで減額できる可能性がある

- 個人再生後は3年(最長5年)で残りの借金の完済を目指す

- 整理する借金を選べないものの、条件を満たせば持ち家などの財産を残せる

- 借金の理由や、職業・資格に制限がない

- 手続きが複雑で、時間や費用がかかる

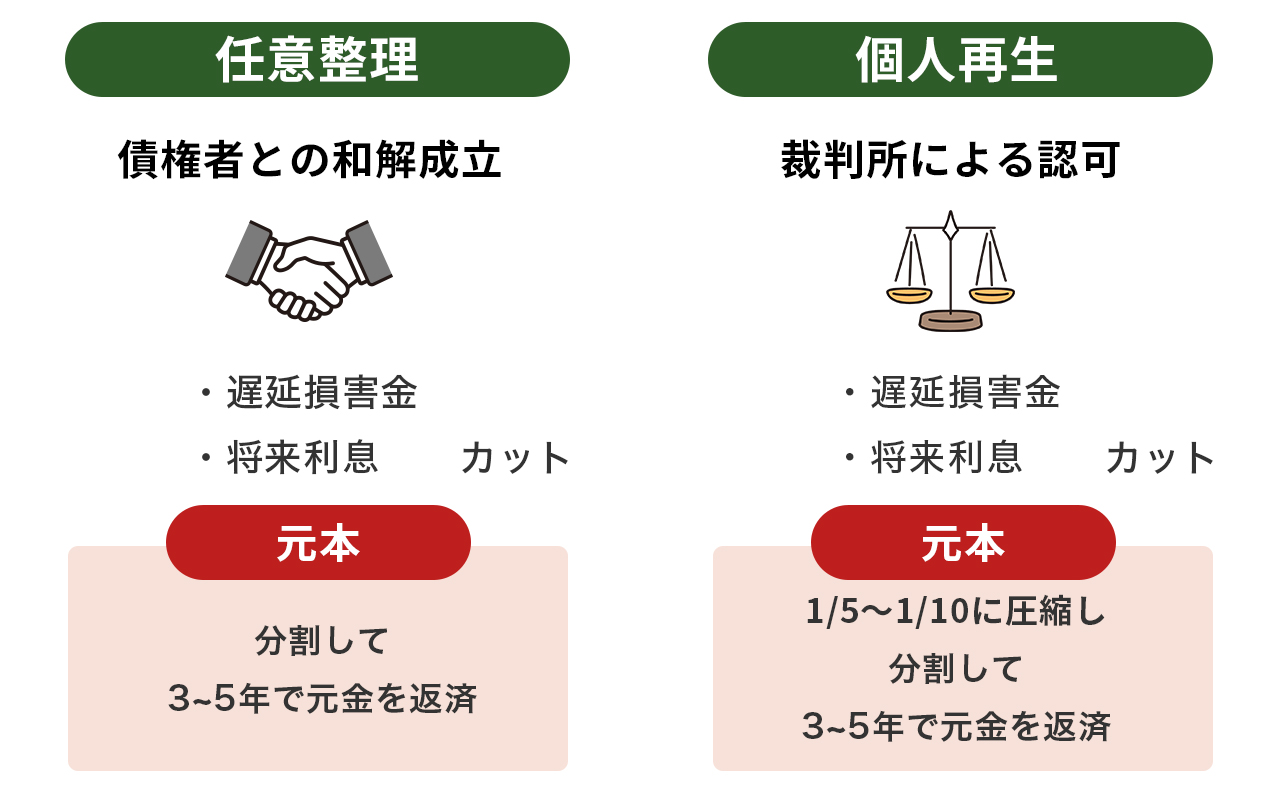

- 利息のカットや返済期間の延長について債権者と直接交渉して借金の減額を図る

- 将来利息や遅延損害金のカットが認められると、元金だけを返済すればよくなる

- 任意整理後は、3~5年で元金の完済を目指す

- 債務整理の方法で唯一、裁判所を介さずに行える

- 整理する借金を選択できるので、保証人や財産への影響が小さい

- 債務整理のなかでも手間や費用の負担が少なく、デメリットも小さい

個人再生と任意整理の9つの違い

個人再生と任意整理はどちらも債務整理の方法ですが、裁判所での手続きが必要かどうかが大きく異なるほか、次に挙げるように9つの違いがあります。

- 手続きができる条件

- 対象となる債務

- 残すことができる財産

- 借金の減額幅

- 手続きにかかる費用

- 手続き・返済の期間

- 保証人への影響

- 信用情報への影響

- 官報への掲載

これら、個人再生と任意整理の9つの違いについて、次項で詳しくみていきましょう。

手続きができる条件

個人再生と任意整理では、それぞれ手続きができる条件が異なります。

- 収入や財産が足りず、借金を返済できなくなるおそれがあること

- 住宅ローンを除いた債務総額が5000万円以下であること

- 安定した収入があり、再生計画に従って継続的に返済ができること

- 安定した収入が見込めること

- 3~5年程度で借金の完済が見込めること

裁判所を介さない任意整理と比べて、個人再生は裁判所を介する手続きである分、手続きができる条件も若干厳しく設定されています。

対象となる債務

個人再生と任意整理では、手続きの対象となる債務が異なります。

| 個人再生 | すべての債務が個人再生の対象になる |

|---|---|

| 任意整理 | 任意整理する債務を自由に選択できる |

任意整理では債権者と個別で交渉を行うため、整理する債務を自由に選べます。

一方で、裁判所を介する個人再生では、特定の債権者が不平等に扱われることのないように債権者平等の原則というルールが適用されるため、整理する債務を選ぶことができず、すべての債務が個人再生の対象となります。

残すことができる財産

個人再生と任意整理は、自己破産とは異なって財産の処分などは必要ありません。

ただし、ローンが残っている財産を残すことができるかどうかは、個人再生と任意整理とで次のように異なります。

個人再生の場合、ローンが残っている財産は基本的に手放すことになります。

もっとも、「住宅ローン特則」を利用することで、住宅ローンを返済中でも持ち家を手元に残したまま債務整理することができます。

任意整理の場合、ローンが残っている財産を任意整理の対象から外すことで手元に残すことができます。

借金の減額幅

個人再生と任意整理は、どちらも借金を整理した後に残りを返済していくという債務整理の方法ですが、借金の減額幅が大きく異なります。

個人再生では、債務総額に応じて元金ごと5分の1~10分の1程度まで大幅に減額できる可能性があります。

ただし、最低弁済額基準が設けられているため、最低でも100万円の返済義務は残ります。

任意整理では、将来利息・遅延損害金・経過利息が減額の対象となります。

基本的に元金は減額できないので、個人再生と比較しても大幅な借金減額には至らないことが多いです。

【例】

債務総額が300万円・金利15%のケースで、債務整理後の返済期間を5年(60回)とした場合のそれぞれの毎月の返済額を比較してみました。

| 個人再生 | 個人再生における債務総額300万円の最低弁済額は100万円で、これを5年(60回)で分割返済します。 式)100万円÷60回=1万6667円 ➡ 個人再生での返済額は、月1万6667円となります。 |

|---|---|

| 任意整理 | 任意整理で、利息・遅延損害金がカットされ、元金3000万円を5年(60回)で分割返済します。 式)300万円÷60回=5万円 ➡ 任意整理での返済額は、月5万円となります。 |

借金の状況が同じであっても、任意整理と比べて個人再生の方が大幅な減額になることが分かります。

手続きにかかる費用

個人再生と任意整理では、手続きにかかる費用にも違いがあります。

弁護士に依頼した場合、個人再生にかかる費用の相場は50万~80万円程度、任意整理にかかる費用の相場は1社あたり5万~15万円程度です。

| 個人再生 | 50万~80万円程度 |

|

|---|---|---|

| 任意整理 | 1社あたり5万~15万円程度 |

|

個人再生の場合、弁護士費用のほかに裁判所へ支払う裁判所費用が必要になるため、任意整理と比べて費用の負担が大きくなる傾向にあります。

なお、債務整理にかかる費用はそれぞれの状況や依頼する弁護士によっても異なるため、上記で紹介した費用の相場はあくまで目安としてご参考ください。

手続き・返済の期間

個人再生と任意整理は、手続きにかかる期間や、手続き後の返済にかかる期間がそれぞれ異なります。

個人再生の場合

| 手続きにかかる期間 | 1年~1年半程度※個人再生を弁護士に依頼してから再生計画の認可決定まで |

|---|---|

| 手続き後の返済にかかる期間 | 基本的に3年(最長5年) |

任意整理の場合

| 手続きにかかる期間 | 3~6ヶ月程度※任意整理を弁護士に依頼してから債権者との和解まで |

|---|---|

| 手続き後の返済にかかる期間 | 通常3年から最長で5年程度 |

個人再生では、債務者自身の収入や借金の状況を確認したり、再生計画案を作成したり、複雑な手続きを経る分、任意整理よりも多くの期間を要します。

保証人への影響

個人再生と任意整理では、保証人への影響にも違いがあります。

個人再生ではすべての債務が整理の対象となるため、借金の減額分については、債権者から保証人に対して一括請求されるおそれがあります。

主債務者が個人再生をして借金が減免されても、その効果は保証人には及ばないので注意しましょう。

任意整理の場合、保証人付きの借金を整理の対象から外すことで、保証人に影響が及ぶことを回避できます。

信用情報への影響

債務整理を行うと、事故情報として信用情報機関に登録されます(=ブラックリストに載る)。

事故情報が登録される期間は、個人再生と任意整理とで次のように異なり、この間は新たな借入れや、クレジットカードの作成・利用ができないなどの制限が生じます。

| 個人再生 | 手続開始決定日または完済日から5~7年程度(カウント開始のタイミングは信用情報機関によって異なる) |

|---|---|

| 任意整理 | 完済日から5年程度 |

官報への掲載

裁判所を介する個人再生と、債権者と直接交渉する任意整理とでは、官報への掲載の有無も異なります。

| 個人再生 | 裁判所を介する手続きなので、手続きがスタートすると、官報に氏名や住所などが掲載されます。 |

|---|---|

| 任意整理 | 裁判所を介さない手続きなので、官報に掲載されません。 |

官報とは、裁判所での決定事項や国会・皇室に関する情報が掲載されている、国が毎日発行している広報誌のことです。

官報を確認しているのは、税務署や金融機関の関係者や信用情報機関の担当者など一部に限られているため、一般的に官報に掲載されたことで家族や会社の人に個人再生をしたことがバレる可能性は低いでしょう。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

個人再生と任意整理どちらを選ぶべき?

個人再生が向いているケース

個人再生が向いているのは、安定した収入があるものの借金が高額で、財産を残したまま債務整理したいケースです。

具体的には、次のようなケースです。

たとえば、債務総額が300万円を超えているなど、任意整理で利息がカットされても元金の返済が困難なケースでは、元金を含めて大幅に借金を減額できる個人再生の方が向いているといえます。

ローン返済中の持ち家を手放さずに借金を大幅に減額したいケース任意整理では解決できないほど高額な借金を抱えているものの、自己破産で持ち家を手放したくないケースでは、住宅ローン特則を利用することで、持ち家を手放さずに借金を大幅に減額できる可能性があります。

債権者からすでに給与などの差し押さえが始まっているケース個人再生の場合、手続きを開始すると給与などの差し押さえ(強制執行)は停止されます。

給与が差し押さえられてしまうと、借金の返済どころか日々の生活にも支障をきたすおそれがあるので、個人再生と同時に強制執行中止命令を申し立てる方法が有効です。

任意整理が向いているケース

任意整理が向いているのは、3~5年程度で完済が見込める程度の収入があって、整理する借金を選びたいケースです。

具体的には、次のようなケースです。

任意整理は裁判所を介さない手続きなので、ほかの債務整理の方法と比べて周囲に知られるリスクが低いです。

保証人や財産への影響を回避したいケース任意整理では整理する借金を選べるので、保証人付きの借金や残したい財産のローンを対象から外すことで、保証人や財産へ影響が及ぶことを回避できます。

費用や手間を抑えたいケース任意整理は裁判所を介さない分、手続きにかかる費用や手間を最小限に抑えることができます。

任意整理を検討されている方は、以下ページで任意整理のメリット・デメリットについてもご参考ください。

さらに詳しく任意整理のメリットとデメリット任意整理から個人再生に切り替えできる?

任意整理から個人再生に切り替えることも可能です。

任意整理から個人再生への切り替えが検討される主なケースは、次のとおりです。

想定していたよりも借金の総額が大きかった場合、任意整理では解決できない可能性があります。

利息をカットしても、3~5年かけて完済が見込めない場合は、個人再生への切り替えを検討しましょう。

任意整理では、債権者の合意がなければ手続きが進められません。

条件が合わなかったり、そもそも債権者が交渉に応じてくれなかったりして、手続きが進められない場合は、裁判所を介する個人再生の方がスムーズに解決できる可能性があります。

債権者と合意できた内容で任意整理後に支払いを続けていたものの、返済が難しくなった場合は、個人再生へ切り替えることで返済の負担を軽減できる可能性があります。

任意整理から個人再生への切り替えは早いほどリスクが小さくなるので、早めの段階で弁護士へ相談することをおすすめします。

個人再生と任意整理のどちらを選ぶべきか迷った場合は弁護士にご相談ください。

個人再生と任意整理、どちらが自分に合った方法かを判断するのは難しいことも多いでしょう。

任意整理を選んだ後に個人再生へ切り替えることも可能ですが、借金の問題を早期に解決したいのであれば、はじめからご自身の状況に合った適切な方法を選択することが大切です。

個人再生と任意整理のどちらを選ぶべきか迷ったら、一度弁護士に相談してみましょう。

弁護士であれば、それぞれの状況に合った債務整理の方法を提案・アドバイスすることができますし、そのまま手続きを任せることも可能です。

債務整理するべきか悩まれている方、どの方法を選択するか迷われている方は、ぜひ弁護士法人ALGまでお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。