任意整理とは?メリット・デメリットや流れ、費用などわかりやすく解説

任意整理とは、借金の返済負担を軽くするために、債権者と直接交渉して返済条件を見直す方法です。

裁判所を介さない手続きなので、比較的簡単に行えることや周囲に知られにくいという理由から、債務整理のなかで最もよく利用されています。

今回は任意整理に着目して、どのような手続きなのか、手続きの進め方や費用の相場を解説していきます。

任意整理のメリット・デメリットを踏まえ、どのような人に任意整理がおすすめなのかも紹介していきますので、借金の返済についてお悩みの方はぜひ参考になさってください。

目次

任意整理とは

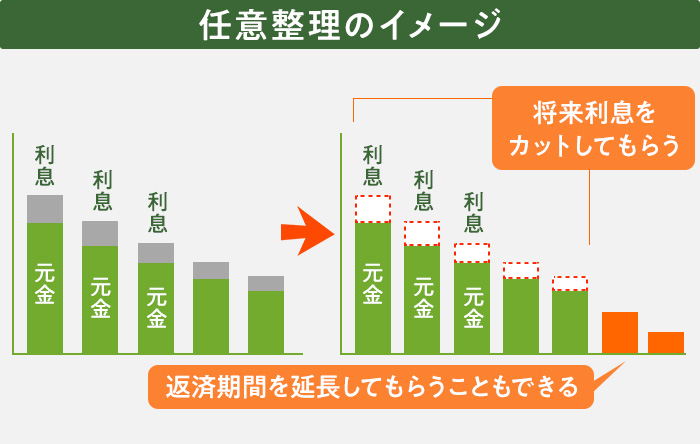

任意整理とは、借入先(債権者)と個別に交渉して借金の減額を図る方法です。

主な交渉内容は、将来利息や遅延損害金のカットと返済期間の延長です。

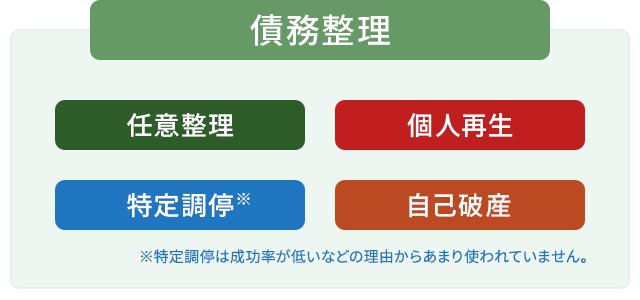

国が認めた借金救済制度である債務整理の一種で、個人再生や自己破産とは異なり、裁判所を介さずに手続きを行えるので、費用や労力を抑えられる、柔軟な解決が図れる、周囲に知られにくいといった理由から、債務整理のなかでも最も利用されるのが任意整理です。

任意整理は個人で行うこともできますが、弁護士などの専門家に交渉を依頼することが一般的で、過去の取引状況によって過払い金が発生していると、借金の元金を減額できる可能性もあります。

任意整理の対象になる借金

任意整理の対象になるのは、銀行や消費者金融、クレジットカード会社からの借入れやローンなどです。

具体的には、次のようなものが対象となります。

任意整理の対象になる借金

- ギャンブルや浪費による借入れ

- キャッシングやリボ払い

- 住宅ローン、自動車ローン、教育ローン

- 奨学金

- 個人からの借入れ など

これらの借金に対する利息が、利息制限法で定められた利率(借入額が10万円以上100万円未満の場合は18%)を上回っている場合は、将来利息だけでなく、借金の元金も減額できる可能性があります。

もっとも、任意整理の対象になる借金であっても、借り入れて間もない借入先や返済をほとんどしていない借入先などについては、任意整理に応じてもらえないことがあります。

また、税金・健康保険料・年金保険料・養育費・慰謝料・損害賠償金などの支払いは任意整理の対象外となっているため注意が必要です。

任意整理を利用できる条件

金融機関や貸金業者からの借金返済について、任意整理を利用するためには次の3つの条件を満たす必要があります。

- 安定した収入があること

- 3~5年以内に元金を完済できる見込みがあること

- 返済実績があり、今後も返済を継続していく意思があること

こうした条件を満たしたうえで、債権者が和解に応じてくれれば、任意整理を行うことができます。

任意整理と債務整理の違い

債務整理とは、合法的な借金問題の解決手段のことです。

無理なく返済できるように借金を整理する手続きの総称で、任意整理は債務整理の一種です。

債務整理には任意整理のほかに、裁判所を介して手続きを行う個人再生、自己破産、特定調停があります。

手続きによって借金の減額幅が異なり、それぞれにメリット・デメリットもあるため、ご自身に適した債務整理の方法を選択することが大切です。

さらに詳しく任意整理と債務整理の違いとは?特徴や向いている人などを解説任意整理・個人再生・自己破産の違い

任意整理と、個人再生・自己破産は、いずれも債務整理の一種ですが、大きな違いは裁判所での手続きが必要かどうかです。

任意整理は裁判所を介さずに手続きできます。

一方、個人再生と自己破産は裁判所での手続きが必要で、それに伴い、裁判所での決定事項などが掲載された官報という国の広報誌に住所や氏名が掲載されます。

個人再生とは?個人再生とは、借金返済が困難であることを裁判所に認めてもらい、借金を1/5~1/10程度まで大幅に減額してもらう手続きです。

自己破産とは?自己破産とは、自身の収入や財産では借金が返済できないことを裁判所に認めてもらい、借金の返済義務を免除してもらう手続きです。

ほかにも、財産や保証人への影響、ブラックリストの掲載期間など、債務整理の方法ごとにさまざまな違いがあります。

さらに詳しく個人再生とは?条件やメリット・デメリットなどわかりやすく解説 さらに詳しく自己破産とは|流れや費用、生活への影響などをわかりやすく解説任意整理のメリット・デメリット

任意整理をすると、毎月の返済の負担が軽減できるメリットがある一方で、デメリットも伴います。

任意整理をして後悔しないためにも、次項で任意整理のメリットとデメリットを確認しておきましょう。

メリット

任意整理をすると、毎月の借金返済の負担が軽減できるというのが最大のメリットですが、ほかにも次のようなメリットがあります。

- 将来利息や遅延損害金のカットが認められると、元金だけを返済すればよくなる

- 返済期間が延長されると、月々の返済負担が軽減される

- 整理する借金を選択できるので、財産や保証人に対する影響を抑えられる

- 裁判所を介さずに手続きできるので、周囲に知られにくい

- 費用が比較的安く済む

- 収入や資産を証明する資料を用意する必要がないため、手続きが比較的簡単

- 専門家に依頼すると、一時的に督促や取り立てをストップできる など

デメリット

任意整理をすると借金を減らせるメリットがある一方で、次のようなデメリットも伴います。

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- ブラックリストに載ることで、一定期間は借入れやクレジットカードの作成・利用が難しくなる

- 大幅な借金減額には至らず、基本的に借金の元金は減額されない

- 銀行口座が一時的に凍結されることがある

- 和解の条件が厳しい借入先もあり、任意整理に応じてもらえない場合もある

- 住宅や車のローンを任意整理すると、住宅が競売されたり、車が回収される可能性がある

- 保証人の付いた借金を債務整理すると、保証人へ借金の一括請求がいく など

任意整理をした方がいい人は?

借金の返済でお困りの方で次のいずれかに該当する場合は、任意整理の検討をおすすめします。

- 借金の総額が年収の3分の1を超えている

- 借金の返済を2ヶ月以上滞納している

- 安定した収入があって毎月返済できているのに、借金の残高が減らない

- 月々の返済を、別の金融機関からの借入れで支払っている

- 複数の借入れがある

- 複数の借入れのなかに、保証人付きの借入れがある

- 複数の借入れのなかに、残したい自宅や車などのローンがある など

なお、借金の返済を2ヶ月以上滞納している場合、債権者がいつ法的措置を行ってもおかしくないため、早めに専門家へ相談しましょう。

任意整理をしない方がいい人は?

任意整理をおすすめできないのは、手続きをしても効果が期待できない方や、そもそも任意整理の条件を満たしていない可能性がある方です。

次のいずれかに該当する方は任意整理をすると後悔する可能性もあるので、ほかの解決手段の検討を含め、弁護士に相談することをおすすめします。

- 元金を3~5年以内に完済できるだけの収入が見込めない人

- 借入額が少額で、費用倒れになってしまう人

- 住宅ローンや奨学金など、借金の金利が低い人

- 個人や勤務先から借り入れをしている人

- 取引期間が短い・借入れ後すぐ滞納しているなど、返済の実績がほとんどない人

- 債権者からすでに強制執行されている人

- 2回目の任意整理を考えている人 など

任意整理手続きの流れ

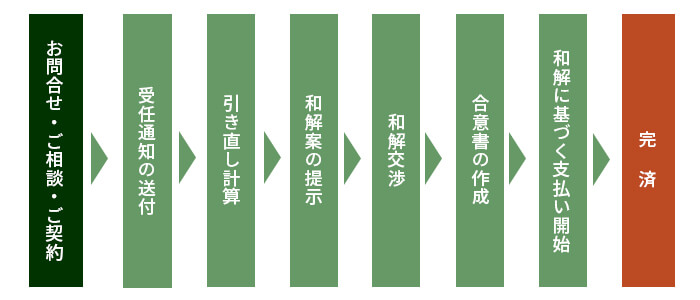

任意整理を弁護士に依頼した場合の、基本的な手続きの流れは次の図のとおりです。

弁護士に任意整理を依頼することが決まったら委任契約を結びます。

委任契約後は弁護士が、受任通知の送付、債務の調査・確定、債権者との交渉、合意書の作成を代理人となって行います。

合意書が作成された後は、取り決めた返済計画に従って返済を再開することになります。

さらに詳しく任意整理の手続きの流れ|期間やスムーズに進めるポイントを解説任意整理にかかる期間はどれくらい?

任意整理の手続きにかかる期間は3~6ヶ月程度が目安です。

もっとも、借入先が複数ある場合や、交渉状況などによっては6ヶ月以上かかるケースもあります。

和解後は、基本的に3年(最長5年)で、取り決めた返済計画に従って返済していくことになります。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

任意整理にかかる費用の相場はいくら?

任意整理は裁判所費用がかからないので、専門家に相談・依頼するための費用が必要になります。

任意整理を弁護士に依頼した場合の弁護士費用の相場は、1社あたり5万~15万円程度で、債務整理のなかでも比較的少ない費用で手続きができます。

| 内訳 | 金額 |

|---|---|

| 相談料 | 30分あたり5000~1万円 |

| 着手金 | 1社あたり2~5万円 |

| 報酬金 |

|

| 送金代行手数料 | 1社あたり月額1000円程度 |

| その他費用 | 弁護士が活動するにあたって生じた交通費・宿泊費・郵便料金・印紙代・事務関係費などの実費 |

任意整理を弁護士に依頼するメリット

任意整理は個人で行うこともできますが、交渉が難航しやすく、手続き中も債権者からの取り立てが続くなど注意すべき事柄が多くあります。

一方、任意整理を弁護士に依頼することで、次のようなメリットがあります。

- 任意整理を行っている間、債権者からの督促や取り立てを止められる

- 任意整理を家族に知られないように配慮してもらえる

- 債権者との交渉・やり取りを任せられる

- 有利な条件で和解できる可能性がある

- 時間や手間のかかる面倒な手続きを任せられる

- 任意整理から、個人再生や自己破産に切り替える場合も引き続き任せられる

このほかにも弁護士であれば、本当に任意整理すべきか、ほかに適した解決方法はないかを、個々の状況から判断し提案することもできます。

任意整理を弁護士に依頼すべきか迷われている場合、まずは無料相談などを利用して弁護士に相談することをおすすめします。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

任意整理に関するQ&A

任意整理をすると家族に影響はありますか?

任意整理が直接的にご家族に影響することはほとんどありません。

ご家族名義の家財道具が処分されることも、ご家族の信用情報や、お子様の進学・就職・結婚に影響することもありません。

ただし、次のようなケースは注意が必要です。

任意整理をすると家族に影響が生じるケース

- 家族が保証人になっている債務を整理すると、その家族が借金を肩代わりすることになる

- 任意整理したクレジットカードの家族カードは利用できなくなる

- 収入のない配偶者や子供のクレジットカードやローンの審査に影響することがある

- 子供の教育ローンを組んだり、奨学金の保証人になることができない

任意整理をするとクレジットカードは使えなくなりますか?

任意整理の手続きをしたクレジットカードは、強制的に解約されるため使用できなくなります。

これに伴って、付随する家族カードも使用できなくなるため注意が必要です。

なお、任意整理の対象ではないクレジットカードは使い続けることができますが、ブラックリストに載ることにより更新のタイミングなどで使用できなくなる可能性が高いです。

また、完済から5年が経たないと事故情報が削除されないため、その間は新たにクレジットカードを作成することもできません。

どうしてもクレジットカード決済が必要な場合はデビットカードで代用できますが、金銭管理を見直す意味でも、任意整理をした後はクレジットカードを使わない生活を意識することが大切です。

任意整理後に借金の支払いが遅れるとどうなりますか?

任意整理後に支払いが遅れると、一括請求されたり遅延損害金が発生したり、最悪の場合は強制執行されるリスクがあります。

一般的に、任意整理の和解書には「2回以上支払いを滞納した場合は期限の利益を喪失する」といった取り決めが記載されています。

そのため、1回の滞納であれば督促だけで済み、1ヶ月以内に返済すれば問題ないことが多いですが、2ヶ月以上滞納した場合は債権者から一括請求されたり、支払いが終わるまで遅延損害金が発生する可能性が高いです。

それでも滞納を続けると、最終的には強制執行となって給料などが差し押さえられてしまうため、払えない状況が続きそうな場合には早めに対処する必要があります。

任意整理後に払えない場合の対処法

- 債権者に支払を待ってもらえるよう相談する

- 再び任意整理する(再和解)

- ほかの借金を任意整理する(追加介入)

- 個人再生または自己破産の手続きに移行する

任意整理しなければよかったと後悔しないためにも、まずは弁護士に相談してみましょう。

任意整理は、債務整理のなかでも手間や費用が少なくて済み、周囲に知られにくいなど、メリットの多い方法です。

一方で、個人再生や自己破産ほど借金額を減らせない、ブラックリストに載るなどのデメリットもあります。

後悔のない任意整理をするためには、こうしたメリット・デメリットを理解したうえで、債務整理に強い弁護士へ相談することが重要になります。

弁護士法人ALGでは、借金返済でお困りの方の事情を丁寧にうかがい、最適な問題解決の方法を一緒に考え、提案することができます。

費用面で不安を感じている方には、事前にどのくらい費用がかかりそうなのかを説明いたしますので、まずはお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。