特定調停とは?メリット・デメリットや手続きの流れなどを解説

特定調停は、債務整理の方法のひとつです。

借金の返済が滞りつつある人の経済的再生を目的とした民事調停手続で、弁護士などの専門家に依頼しなくても手続きを進められます。

自分で手続きを行うため弁護士費用を抑えられるメリットがある反面、様々なデメリットを伴います。

この記事では、特定調停に着目して、特定調停を利用するメリットやデメリット、手続きの流れを解説していきます。

債務整理を検討していて、特定調停を選択肢のひとつとしてお考えの方は、ぜひ参考になさってください。

特定調停とは?

特定調停とは、裁判所の民事調停手続を利用して、借金の減額や返済方法について債権者(貸主)と話し合って借金を整理していく手続きです。

特定調停は、借金の返済が困難になったり、返済が滞りつつある債務者(借主)の申立てにより、簡易裁判所を介して債務者と債権者が将来利息のカットや返済期間の見直しについて話し合って合意を目指します。

一般的には「利息制限法の上限利息で引き直し計算を行って、減額された借金を3年~5年かけて返済する」という内容で借金総額の減額を図ります。

任意整理・個人再生・自己破産といったほかの債務整理の方法と比べて、弁護士などの専門家に依頼しなくても債務者自身で手続きを進められる・費用が安く抑えられるというのが特定調停の特徴です。

特定調停を利用できる人

特定調停を利用できるのは、特定債務者に当てはまる人です。

特定債務者とは、借金が返済できないおそれのある債務者(借主)を指し、法律によって次のように定められています。

特定債務等の調整の促進のための特定調停に関する法律(特定調停法) 第2条

この法律において「特定債務者」とは、金銭債務を負っている者であって、支払不能に陥るおそれのあるもの若しくは事業の継続に支障を来すことなく弁済期にある債務を弁済することが困難であるもの又は債務超過に陥るおそれのある法人をいう。

具体的には、次の条件に当てはまる人が、特定調停を利用できます。

- 金銭債務を負っている者

借金や買掛金等のお金を支払う義務を有している債務者 - 支払不能に陥るおそれのある者

自身の収入や資産では継続的に借金が返済できなくなるおそれのある債務者 - 事業の継続に支障を来すことなく弁済期にある債務を弁済することが困難である者

事業の継続にあたって資金繰りが厳しい状況にあり、借金の返済が困難な個人・法人 - 債務超過に陥るおそれのある法人

会社の借金が資産を上回り、返済困難に陥るおそれのある個人・法人

特定調停と任意整理の違い

特定調停と共通点が多く、よく似た効果が見込める債務整理の方法に“任意整理”という手続きがあります。

任意整理とは?

任意整理とは、利息のカットや返済期間の延長について、裁判所を介さずに債権者と直接交渉して借金の整理を図る手続きです。

どちらも当事者の話し合いによる債務整理の方法ですが、特定調停は裁判所を介する手続きで、任意整理は裁判所を介さない手続きという大きな違いがあります。

以下、特定調停と任意整理の違いを表にまとめて比較してみました。

| 特定調停 | 任意整理 | |

|---|---|---|

| 債権者との交渉 | 債務者本人が行う (弁護士が代理人となることは可能) |

弁護士が代理人として行う |

| 裁判所の関与 | あり | なし |

| 交渉次第で減額できる可能性のある利息 | ・将来利息 | ・将来利息 ・経過利息 ・遅延損害金 |

| 費用 | 1社あたり1000~2000円程度 | 1社あたり5万~15万円程度 |

| 解決までの期間 | 3~4ヶ月程度 | 3~6ヶ月程度 |

| 督促が止まる時期 | 裁判所に調停を申し立てた数日後 | 弁護士に依頼してから1週間程度 |

| 強制執行の可否 | 調停調書が債務名義となるため、返済が滞ると債権者は調停調書により強制執行が可能になる | 和解書には債務名義の効力がないため、返済が滞ってもただちに強制執行されることはない |

| 過払い金の取り扱い | 過払い金が発生している場合、特定調停とは別で“過払い金返還請求”を行う必要がある | 任意整理の手続きのなかで同時に“過払い金返還請求”も行えるので、過払い金を踏まえた返済計画を立てることができる |

任意整理については以下ページで詳しく解説しています。ご参考ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

特定調停のメリット

特定調停には、次に挙げるようなメリットがあります。

- 自分で手続きができる

- 費用を抑えられる

- 債権者と直接交渉しなくて済む

- 取り立てが止まる

- 借金の用途は問われない

- 整理する債務を選ぶことができる

それぞれのメリットについて、次項で詳しく紹介していきます。

自分で手続きができる

特定調停の最大のメリットは、弁護士などの専門家に依頼しなくても自分で手続きができることです。

調停の申立てにあたって分からないことがあれば、裁判所に聞くと教えてもらえます。

また、調停手続は調停委員が債権者との間に入って話し合いが進められるため、個人再生や自己破産など裁判所を介する債務整理の方法のなかでも、比較的ハードルが低いといえます。

法律に詳しくない個人でも、申立てから調停が終わるまでのすべての手続きを進めることができます。

費用を抑えられる

特定調停は、弁護士に依頼せず自分で手続きを行えば弁護士費用が発生しないため、費用を安く抑えることができます。

弁護士に任意整理を依頼すると、着手金や成功報酬などが合計で1社あたり5万~15万円ほどかかることが多いです。

一方で特定調停にかかる費用は、500円の手数料(収入印紙)と1000円前後の予納郵券(郵便切手)と合計で1社あたり1000~2000円程度で済みます。

債権者が多いと、その分費用は高額になりますが、それでも弁護士に任意整理を依頼した場合よりも特定調停を自分で行った方が費用を抑えることができます。

債権者と直接交渉しなくて済む

特定調停では債権者と直接交渉しなくて済むので、冷静な話し合いで債務整理が行えます。

特定調停の手続きは、裁判所から選任された調停委員会が当事者の間に入って、それぞれの意見を聞き取ったうえで返済計画案を作成し、問題解決に向けて話し合いを進めてくれます。

債権者との話し合いをストレスに感じる方も多いので、精神的な負担が軽減できることもメリットのひとつです。

取り立てが止まる

特定調停を申し立てると、手続きが終了するまでの期間は債権者からの取り立てが止まります。

特定調停の申立てが受理されると、裁判所から債権者に、特定調停の開始を知らせる“申立受理通知書”が送付されます。

通知書を受け取った債権者は、以降の取り立て行為を貸金業法で禁止されるため、特定調停の手続きが行われている期間は、取り立てや督促、借金の返済がストップします。

この間に、返済に充てていた費用を積み立てるなど、特定調停後の計画的な返済に向けて準備する時間を得ることができます。

借金の用途は問われない

特定調停では借金の用途は問われないので、ギャンブルや浪費が理由の借金も債務整理の対象に含めることができます。

債務整理の方法によっては、借金の理由が問われることがあります。

例えば、ギャンブルや浪費が理由の借金は破産法が定める“免責不許可事由”に当たるため、自己破産が認められない可能性があります。

一方で特定調停では借金の理由は問われないので、ギャンブルや浪費が理由の借金だったとしても、手続きの対象に含めることが可能です。

整理する債務を選ぶことができる

特定調停は整理したい債務を選ぶことができるので、手放したくない財産を残すことができます。

例えば、ローン返済中の持ち家や車がある場合、特定調停の対象から外すことで、債務整理後も持ち家や車を手元に残すことができます。

また、債務整理した借金に保証人がついていると、保証人が借金を肩代わりすることになってしまいますが、保証人がついている借金を特定調停の対象から外すことで、保証人に迷惑がかかることを避けられます。

知り合いから借金をしているケースでは、特定調停の対象から外すことで関係を保てるというメリットもあります。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

特定調停のデメリット

特定調停は、手続きを自分で行えて費用が抑えられるというメリットがある一方で、次のようなデメリットも伴います。

- 裁判所への出頭は平日のみ

- 自分で必要書類を作成する必要がある

- 希望通りの減額ができない可能性もある

- 周囲に知られるおそれがある

- 督促が止まるまで時間がかかる

- 特定調停の成功率は低い

- 返済を怠ると強制執行を受ける可能性がある

- 有利な条件で合意できるとは限らない

特定調停を選択したことを後悔しないためにも、調停を申し立てる前にこれらのデメリットについてよく理解しておくことが大切です。

裁判所への出頭は平日のみ

特定調停は、裁判所が開いている平日の10時~17時の間で行われるため、仕事や家事・育児に支障をきたす可能性があります。

特定調停の期日は、最低でも2回出頭しなければならず、ケースによっては3~4回裁判所に通う必要があります。

債務整理する対象の債権者が多くなるほど、裁判所への出頭の回数も増えます。

出頭するたびに仕事を休んだり、小さな子供を預けたりしなければならない人にとっては、負担が大きくなることがデメリットといえます。

自分で必要書類を作成する必要がある

特定調停の申立てに必要な書類について、債務者自身で作成・取得する手間がかかります。

特定調停には、財産の調査を行って申立書類を作成したり、添付する資料を揃えたりと、準備に手間がかかります。

必要書類に不足や不備があると申立てを受け付けてもらえない可能性もあり、調停が失敗する原因にもなりかねません。

特定調停の申立てを準備している期間は、債権者からの取り立て・督促や借金の返済も続くため、そのような中で正確に必要書類を作成・取得することが負担に感じる方も多いでしょう。

希望通りの減額ができない可能性もある

特定調停を行っても、希望通りの減額ができない可能性もあります。

特定調停では主に、引き直し計算によって減額された金額をもとに3年~5年かけて分割返済していくことになりますが、基本的に借金の元金が減ることは期待できません。

また、交渉次第では将来利息のカットが認められることもありますが、遅延損害金や経過利息のカットは認められないことが多く、任意整理と比較すると減額幅が小さくなる傾向にあります。

特定調停の手続きが長引くほど遅延損害金が高額になるおそれがある点にも注意が必要です。

| 将来利息 | 将来利息とは、債権者との和解が成立してから借金を完済するまでに発生する利息のことです。 |

|---|---|

| 経過利息 | 経過利息とは、最後に借金を返済した日から債権者との和解が成立するまでに発生した、未払いとなっている利息のことです。 |

| 遅延損害金 | 遅延損害金とは、借金の返済が遅れたことで発生するお金のことです。遅滞利息や遅延利息とも呼ばれます。 |

周囲に知られるおそれがある

特定調停を行ったことが周囲に知られたくない方にとっては、周囲に知られるおそれがあることがデメリットになります。

特定調停は、官報と呼ばれる国の広報誌に掲載されず、家族や職場の協力が得られなくても手続きが行えるため、その分、周囲に知られるリスクは低いといえます。

ですが、代理人を立てずに特定調停を行うと、裁判所からの郵便物はすべて債務者本人の自宅に届くため、同居家族に知られる可能性がありますし、特定調停の期日に出頭するために仕事を休むことで、職場や家族に知られるリスクも高まります。

督促が止まるまで時間がかかる

特定調停の場合、ほかの債務整理の方法と比べると、債権者からの督促が止まるまでに時間がかかります。

特定調停を債務者自身が行う場合と、任意整理・個人再生・自己破産といったほかの債務整理の手続きを弁護士に依頼する場合とでは、督促・取り立てが止まるまでの時間に差が生じます。

- 特定調停を債務者自身が行う場合

裁判所が申立てを受理して“申立受理通知書”が送付された後 - 債務整理を弁護士に依頼する場合

弁護士と委託契約を締結して“受任通知”が送付された後

ほかの債務整理を弁護士に依頼すると、督促・取り立てが止まった後で必要書類の作成や収集などの手続きの準備が進められます。

一方で特定調停を自身で行う場合は、裁判所に相談したり、必要書類を作成・収集したりして、申立ての準備を行っている間も督促・取り立てが続くため、債務者の精神的な負担が大きくなる傾向にあります。

特定調停の成功率は低い

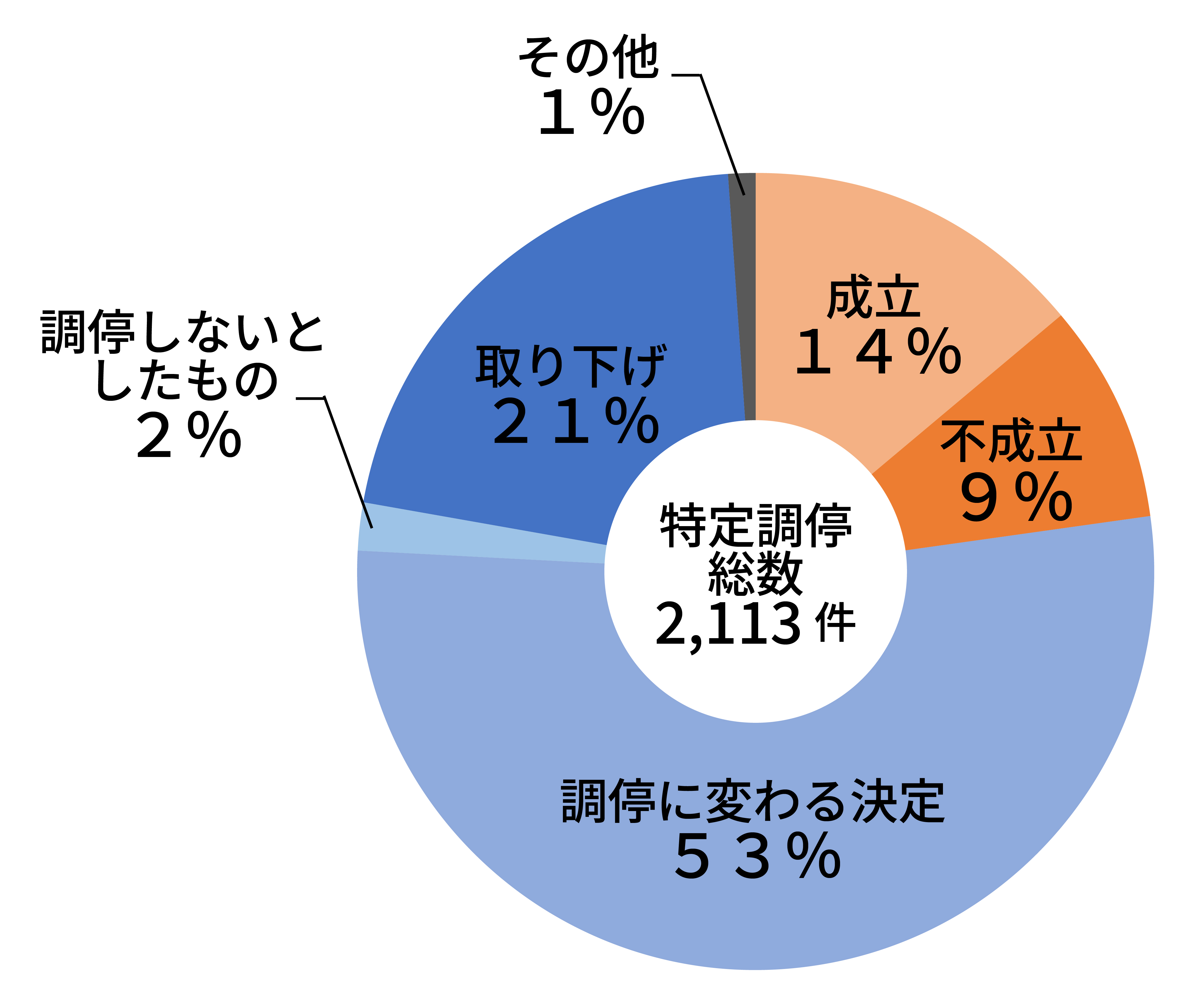

特定調停の成功率が低いことも、デメリットのひとつです。

裁判所の令和5年度の司法統計によると、特定調停の申立件数2113件に対して成立件数は352件で、成功率は約16%にとどまる結果となりました。

【令和5年度 特定調停の終局区分】

出典:裁判所 司法統計

「第 78 表 調停既済事件数―事件の種類及び終局区分別―全簡易裁判所」

なお、特定調停は申立件数も減少傾向にあります。

特定調停の制度が導入された平成12年(2000年)の申立件数は16万2966件で、平成15年(2003年)の52万7747件をピークに減少し、直近3年の申立件数と成功率は次のようになっています。

| 司法統計年報 | 申立件数 | 成立件数 | 成功率 |

|---|---|---|---|

| 令和3年 (2021年) |

2406件 | 398件 | 16.5% |

| 令和4年 (2022年) |

2560件 | 454件 | 17.7% |

| 令和5年 (2023年) |

2113件 | 352件 | 16.7% |

このように、特定調停は申立件数が少なく成功率も低いことから、特定調停ではなく、任意整理や個人再生などのほかの債務整理の方法を選択される方も増えています。

返済を怠ると強制執行を受ける可能性がある

特定調停の成立後に返済を怠ると、強制執行を受ける可能性があります。

特定調停で話し合いがまとまると、その合意内容をもとに調停調書が作成されます。

この調停調書は、裁判の確定判決と同じ効力を持つ債務名義となるため、合意内容通りに返済が行われないと、債権者はただちに強制執行が可能となります。

強制執行では、給与や預貯金などの財産が差し押さえられるおそれがあります。

給与が差し押さえられる場合には裁判所から勤務先に通知が行くことによって、勤務先に借金の返済を滞納していることが知られてしまいます。

有利な条件で合意できるとは限らない

特定調停を成立させるためには債権者の合意が必要ですが、必ずしも債務者に有利な条件で合意できるとは限りません。

特定調停は基本的に調停委員が主導して話し合いを進めますが、調停委員はあくまで中立公正な立場であるため、債務者の味方となって有利となるよう働きかけてくれるわけではありません。

また、債務整理に関する専門的な知識を有した人が調停委員に選ばれるとも限らず、債務者の返済能力に見合わず完済できそうもない条件で調停が成立してしまう可能性もあります。

特定調停を行ったからといって、自分の希望通りに借金が減額されるとは限らないことを、十分に理解しておく必要があります。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

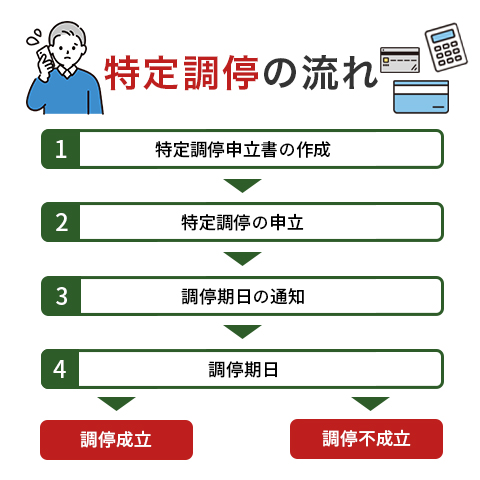

特定調停手続きの流れ

特定調停の手続きの基本的な流れは次のとおりです。

- 特定調停申立書の作成

- 特定調停の申立

- 調停期日の通知

- 調停期日

- ➡ 調停成立

➡ 調停不成立

特定調停を自分で行う場合、スムーズに手続きを進めるためにも流れを把握しておくことが大切です。

以下、手続きについて順を追って確認していきましょう。

①特定調停申立書の作成

特定調停を利用するにあたって、まずは“特定調停申立書”を作成し、次の書類・資料を集めます。

申立書の様式や記入例は、裁判所のホームページからダウンロードすることが可能です。

特定調停を申し立てる際の必要書類・資料

- 特定調停申立書 2部

- 財産の状況を示すべき明細書その他特定債務者であることを明らかにする資料(特定債務者の資料等)

- 関係権利者一覧表

- 資格証明書

- 住民票・戸籍謄本

- 所得が確認できる資料(給与明細書、源泉徴収票など)

- 借入状況が分かる資料(契約書、領収書など)

- 財産状況を示す資料(預貯金通帳のコピー、家計収支表など)

特定調停の申立てにかかる費用

- 申立手数料(収入印紙) 1社あたり500円分

- 予納郵券(郵便切手) 1社あたり1000円前後

※予納郵券は申し立てる裁判所によって金額が異なります

上記のほかに、裁判所によっては追加で提出が求められる書類・資料もあります。

まずは特定調停を申し立てる予定の簡易裁判所に、特定調停の申立てを予定していることを伝えて、必要書類や費用について相談してみましょう。

②特定調停の申立

用意が整ったら、簡易裁判所に申立書・必要書類・費用を提出して、特定調停の申立てを行います。

特定調停の申立先

- 相手方である債権者の住所・営業所または事務所の所在地を管轄する簡易裁判所

特定調停の対象の債権者が複数いて管轄の裁判所が異なるなど、どの裁判所へ申し立てたらよいか分からない場合は、最寄りの簡易裁判所に相談してみましょう。

ケースによっては、まとめて調停を行えることがあります。

特定調停の申立てを受けた裁判所は調停を進めるために、弁護士や税理士などの有識者から調停委員を選出し、調停委員会を構成します。

③調停期日の通知

特定調停の申立てから1~2週間ほどで、裁判所から調停期日を通知する書類が届きます。

1回目の調停期日は“事情聴取期日”で、申立てから1~2ヶ月後に設定されていることが多いです。

なお、相手方である債権者には、特定調停の申立てがあったことを知らせるために、申立書(副本)と申立受理通知書が裁判所から送付されます。

債権者は、この通知の受理をもって債務者への取り立て・督促ができなくなります。

④調停期日

【1回目の調停期日:事情聴取期日】申立てから1~2ヶ月後

事情聴取期日では、申立人だけが裁判所に出頭し、調停委員による面接が行われます。

特定調停の申立てに至った経緯や、現在の生活・収入の状況、今後の返済方法について尋ねられ、調停での解決が可能かどうかを検討したうえで、返済計画案が作成されます。

【2回目の調停期日:調整期日】1回目の事情聴取期日から2週間~1ヶ月後

調整期日では、申立人と債権者の双方が出頭し、返済計画案をもとに調停委員を介して合意に向けた話し合いが行われます。

特定調停では相手方が出頭しないことも多く、この場合は調停委員が相手方と電話で調整を行います。

⑤-①調停成立

申立人と債権者、双方が合意できた場合は調停成立となります。

調停が成立すると、裁判所によって“調停調書”が作成されます。

調停調書とは、調停の合意内容が記載された書面です。

調停成立後は、この調停調書の内容に従って借金を返済していくことになります。

なお、調停調書は裁判の確定判決と同じ効力を有するため、申立人が合意内容を履行しなかった場合、債権者は調停調書を債務名義として、別途裁判を起こさなくても、ただちに強制執行を行うことができます。

⑤-②調停不成立

調停期日を数回行っても合意に至らなかった場合は、調停不成立となります。

調停が不成立となり、特定調停手続きが終了した後は、個人再生や自己破産などのほかの債務整理の方法を検討することになります。

裁判所により17条決定がなされるケースがある

合意に至らなかったり、債権者が出頭しなかったりする場合、裁判所が相当であると認めるときは職権で、当事者双方に対して公正かつ妥当な内容で返済条件について、特定調停に代わる決定=17条決定がなされるケースがあります。

17条決定に対して2週間以内に双方から異議申立がなければ、17条決定が確定し、その内容に従って借金を返済していくことになります。

なお、17条決定は裁判上の和解と同一の効力を有するため、債務名義として返済が滞った場合に債権者による強制執行が可能になります。

特定調停の利用に迷った場合の選択肢

特定調停は、自分で手続きを行えて費用が抑えられるというメリットがある反面、思ったほど減額できない、成功率が低くて失敗に終わる可能性が高いなど、デメリットも少なくありません。

そのため、特定調停を利用するべきか迷ったときは、ほかの債務整理の方法も検討してみましょう。

特定調停以外の債務整理の方法には、任意整理・個人再生・自己破産の3種類があります。

任意整理

任意整理とは、裁判所を介さずに債権者と直接交渉して、利息カットや返済期間延長により毎月の返済負担軽減を図る方法です。

借金の元金までは減らないものの周囲に知られにくく、財産や保証人に対する影響を抑えながら借金を整理できるというのが特徴です。

詳しくは以下ページをご参考ください。

さらに詳しく任意整理_メリットデメリット個人再生

個人再生とは、裁判所を介して借金の大幅な減額を認めてもらう方法です。

整理する借金を選べないものの、条件を満たせば持ち家などの財産を残したまま、借金を元金ごと1/5~1/10程度まで大幅に減額できるというのが特徴です。

詳しくは以下ページをご参考ください。

さらに詳しく個人再生_メリット_デメリット自己破産

自己破産とは、裁判所を介して借金の返済義務を免除してもらう方法です。

生活に必要な最低限の財産を除いて高額な財産は手放すことになりますが、条件を満たせば非免責債権以外のすべての借金がゼロになるというのが特徴です。

詳しくは以下ページをご参考ください。

さらに詳しく自己破産_デメリット選択肢が多くて自分では選べないという方は、弁護士の無料相談などを利用して、ご自身に適した債務整理の方法を知ることからはじめてみましょう。

特定調停をすべきか悩んだら弁護士に相談してみましょう

特定調停を検討されている方のなかには、「弁護士費用が高額で支払えないから」という理由でほかの債務整理をためらわれている方も多いのではないでしょうか。

特定調停は、任意整理に応じてくれない債権者がいる場合や、費用を安く抑えたい場合に適した債務整理の方法ではありますが、手続きを行う方の負担が大きい割に成功率が低く失敗に終わる可能性が高いのが実状です。

特定調停をすべきか悩まれている方は、一度弁護士に相談してみることをおすすめします。

弁護士法人ALGでは、ほかの債務整理の方法を含め、ご相談者様にとって最適な借金の解決方法を提案することが可能です。

費用についてもあらかじめ丁寧に説明いたしますので、まずはお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。