任意整理の流れ|手続きにかかる期間やスムーズに進めるポイント

借金問題の解決手段として多くの方に選ばれている任意整理は、裁判所を介さずに債権者と個別に交渉して、返済計画を見直すことで完済を目指す方法です。

手続きが比較的シンプルな一方で、スムーズに進めるためには事前準備が欠かせません。

この記事では、任意整理の流れについて、初めての方にもわかりやすく解説していきます。

安心して進められるように、手続きにかかる期間やスムーズに進めるポイントも紹介していくので、ぜひ参考になさってください。

目次

任意整理の手続きの流れとは?

任意整理とは、借金の返済が難しくなったときに、債権者と直接話し合い、利息の減額や返済期間の見直しをして、無理なく返済できるようにする手続きです。

個人でも手続きは進められますが、弁護士に依頼することで債権者との交渉を任せられるだけでなく、督促や返済を止められるというメリットもあります。

そのため、多くの方が弁護士に依頼して任意整理を行っています。

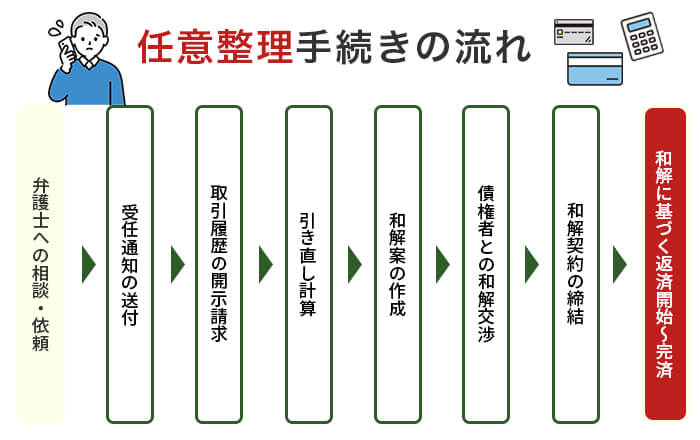

任意整理の手続きは主に、次のような流れで行われます。

①弁護士への相談・依頼

借金の返済が困難になり、任意整理を考えたら、まずは弁護士に相談してみましょう。

借金の状況や現在の収入などを弁護士に伝えて、任意整理をするべきか、任意整理でどれくらい借金が減額できそうかを相談し、ご自身に合った借金の解決方法を検討します。

このとき、任意整理をすることで起こり得るリスクや、弁護士に手続きを依頼した場合にどのくらいの費用がかかるのかも確認しておきましょう。

なお、弁護士に相談したからといって、必ずしも依頼しなければならない、というわけではありません。

納得できなかったり、弁護士と合わないと感じたりした場合は、ほかの弁護士に相談してみましょう。

任意整理を依頼することが決まったら、弁護士と委任契約を締結し、弁護士費用のうち着手金を支払うことになります。

②受任通知の送付

委任契約を締結した当日~翌日には、弁護士から債権者に “受任通知”が送付されます。

受任通知とは?

受任通知とは、弁護士が代理人となって任意整理手続きを行うことを知らせる文章です。

受任通知を受けた消費者金融業者やクレジットカード会社などの貸金業者は、法律上、債務者に直接連絡することが禁止されます。

受任通知が送付されると、1週間ほどで債権者による督促や取り立て、返済が止まります。

返済が止まっている間に、弁護士費用や返済に充てる費用を積み立てます。

③取引履歴の開示請求

弁護士は、受任通知を送る際、あわせて債権者に対して“取引履歴の開示請求”を行います。

債権者から取引履歴が開示されるまでは、1~2ヶ月程度かかることが多いです。

債権者から開示された借金額・返済額・返済期間などの取引履歴をもとに、現状の債務額が弁護士によって調査・確定されます。

④引き直し計算

開示された取引履歴をもとに、引き直し計算を行います。

引き直し計算とは?

引き直し計算とは、利息制限法の上限利率(15~20%)に基づいて利息の再計算を行うことです。

引き直し計算により、払い過ぎた利息(過払い金)の有無、元本の残金、今後の月々の返済額の目安が分かります。

このとき、過払い金が発生している場合は、債権者へ“過払い金返還請求”を行います。

戻ってきた過払い金は、借金の返済に充てたり、任意整理手続きの費用に充てたりすることができます。

⑤和解案の作成

引き直し計算により算出された借金額に基づいて、弁護士が返済計画を立て、和解案を作成します。

毎月、無理なく返済できる金額をもとに、返済期間を割り出し、次のような内容が和解案に盛り込まれます。

- 将来利息・遅延損害金のカット

- 元金36回の分割払い(3年以上の返済計画)

※3年での返済が困難な場合は5年以上の返済計画 - 月々の返済額 など

和解案は数時間ほどで作成できますが、返済可能な和解案であるか、ご自身でもしっかりと確認しましょう。

作成した和解案は、それぞれの債権者に送付されます。

⑥債権者との和解交渉

和解案をもとに、弁護士が債権者と個別に和解交渉を行います。

和解交渉では、債務者の収入状況や、どのくらい減額が必要で、今後どのように返済していくのかを話し合います。

和解交渉が長引く場合は?

債権者が和解案に合意しないと、和解交渉が長引くことになります。

交渉が長引き、それでも和解案がまとまらない場合は、特定調停などのほかの手続きを利用することも検討します。

⑦和解契約の締結

和解交渉で債権者と合意ができれば、和解が成立します。

一般的には、債権者が和解内容をもとに合意書を作成し、その内容を確認したうえで署名押印したものを返送することで、和解契約を締結します。

和解契約の締結により、任意整理の手続き自体は完了するため、弁護士費用のうち報酬金を支払うことになります。

⑧和解に基づく返済開始~完済

和解契約の締結後、和解内容に基づいて返済を開始します。

通常は毎月、指定の口座へ振り込みで返済していくことになりますが、弁護士による“返済代行”を利用して返済する方法もあります。

任意整理後、借金を完済するまでの返済期間は3~5年程度になることが多いです。

無理のない返済計画となっているはずなので、支払いが遅れないように、完済までしっかりと返済していきましょう。

任意整理の手続きにかかる期間

任意整理の手続きにかかる期間は、3~6ヶ月程度が目安です。

- 委任契約後~受任通知の送付:即日~3日程度

- 取引履歴の開示・債務額の調査:1~3ヶ月程度

- 引き直し計算・債務額の確定:1~2週間程度

- 債権者との和解交渉:3ヶ月程度

- 和解契約の締結:1~2週間程度

もっとも、債権者が多い場合や交渉が長引く場合は、6ヶ月以上かかるケースもありますが、裁判所を介さない手続きのため、ほかの債務整理に比べて短期間で手続きが完了する傾向にあります。

任意整理後、完済までの期間

- 和解に基づく返済開始~完済:3年(最長5年)

ブラックリストに載る期間

任意整理では、完済日から5年間は事故情報が信用情報機関(JICC・CIC・KSC)に登録=ブラックリストに載ります。

ブラックリストに載っている間は、クレジットカードやローンの契約・利用が制限されることがあるので注意が必要です。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

任意整理手続きをスムーズに進めるポイント

借り入れ状況を把握する

任意整理の手続きをスムーズに進めるために、まずはご自身の借り入れ状況を正確に把握することが重要です。

借り入れ状況を把握するために、次のような書類を用意しましょう。

- クレジットカードやキャッシュカード

- 契約書や取引明細書

- 借入金額や借入期間が書かれたメモ

- 債権者から届いた督促状や督促メール など

これらの書類から、借入先・残高・利息・返済状況などを整理し、ご自身の収支を把握することで、無理のない返済計画が立てられるようになります。

借り入れ状況は、「そもそも任意整理が適した方法であるか」を判断するための重要な情報でもあります。

漏れなく債務調査を行い、借金や収支の状況を正しく把握することが、任意整理をスムーズに進める鍵となるのです。

無理のない返済計画を立てる

任意整理の手続きをスムーズに進めるためには、無理のない返済計画を立てることが重要です。

早く借金問題を解決したいからと、返済不可能な返済計画を立てても、債権者から合意が得られる可能性は低いです。

債権者の合意が得られたとしても、途中で返済が困難になって任意整理をしたことが裏目に出るおそれもあります。

大切なのは、ご自身の収支をきちんと把握し、弁護士としっかり相談しながら収支に見合った無理のない返済計画を立てて完済を目指すことです。

返済を滞らせない

和解契約が締結されると、任意整理手続き自体は完了しますが、和解計画に基づいて最後まで滞りなく返済することも重要なポイントです。

返済が滞ってしまうと、一括請求されたり、遅延損害金が発生したり、個人再生や自己破産などのほかの債務整理手続きが必要になることもあります。

個人再生や自己破産に移行した場合、余計な時間や費用がかかってしまうだけでなく、車や持ち家などの財産を手放すことになったり、保証人が借金を肩代わりすることになったり、職業制限を受けるなどさまざまなデメリットが生じます。

債権者が多い、債権者からの連絡を受けたくないなど、月々の返済について自分で管理する自信がない場合は、手数料はかかりますが弁護士へ返済の代行を依頼することも有効な手段です。

任意整理の返済中に新たな借金をしない

任意整理の返済中は、追加の借金はしないようにしましょう。

任意整理後5年間はブラックリストに載るため、新たな借入れやローンは利用できなくなります

ただし、任意整理の対象にしなかったクレジットカードは引き続き利用できるため、そのカードを使って新たに借入れができるケースもあります。

だからといって借金を重ねてしまうと、せっかく任意整理をしたのに返済が滞ってしまう原因になりかねません。

任意整理した借金の返済が終わるまでは、金銭管理を見直す意味でも、追加で借金することは避けましょう。

任意整理の手続きを弁護士に相談・依頼するメリット

任意整理は個人でも行えますが、弁護士に相談・依頼することで次のようなメリットが得られます。

- 受任通知の送付により、債権者からの連絡・督促や返済が止まる

- 引き直し計算や和解案の作成など、専門知識に基づき準備を円滑に進めてもらえる

- 有利な条件で和解交渉を進めてもらえる

- 任意整理するべきか、ほかの解決方法はないか、アドバイスが受けられる

裁判所を介さない任意整理は、個人で債権者と交渉することも可能ですが、法律知識が十分でないため、不利な条件で交渉が進められてしまうリスクもあります。

納得できる選択をするためにも、弁護士に相談・依頼して任意整理の手続きを行うほうが安心です。

任意整理の流れに関するよくある質問

任意整理の和解までの期間、支払いはどうなりますか?

任意整理を弁護士に依頼すると、和解が成立するまでの期間、借金の支払いは一時的にストップします。

これは、弁護士が債権者へ受任通知を送付すると、債務者に直接連絡を取ることや督促・取り立てが法律で禁止され、借金の返済も一旦猶予されるためです。

ただし、任意整理を開始した後も、和解が成立するまでは経過利息や遅延損害金が発生し続けるので注意が必要です。

経過利息や遅延損害金が免除・減額されるかどうかは、債権者との交渉次第です。

納得できる条件で任意整理手続きを進めるためにも、弁護士としっかり相談しましょう。

任意整理に応じない業者にはどのように対応したらいいですか?

任意整理に応じない業者がいる場合でも、ほかの債権者との交渉は並行して進めることが可能です。

任意整理に応じない業者には個別の対応が必要ですが、返済計画を見直したり、一時的に返済を継続してから再度交渉したりして、粘り強く交渉を続けることで和解に至るケースもあります。

借入額が少ない場合は、任意整理の対象から除外するのもひとつの方法です。

任意整理に応じてくれる債権者とだけ交渉を行うか、借入額が多い場合には個人再生や自己破産を検討する必要があります。

任意整理に対する方針は業者によって異なるので、まずは弁護士に相談するのがおすすめです。

任意整理の手続きでわからないことがあれば弁護士に相談しましょう

任意整理は、裁判所を介さない債務整理手続きなので、弁護士に依頼せずに自力で行うこともできます。

ただし、債権者との交渉が難航したり、返済計画通りに返済できなくなったりして、思うような結果が得られない可能性があります。

手続きをスムーズに進め、任意整理を成功させるためにも、弁護士に相談・依頼することをご検討ください。

弁護士法人ALGでは、任意整理手続きのサポートはもちろん、ご相談者様の状況を丁寧に伺ったうえで、そもそも債務整理するべき状況なのか、任意整理が適した方法なのかを判断し、借金問題を解決するための最適な方法を提案・サポートすることができます。

まずはお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。