特別縁故者とは?要件や認められないケース、財産分与手続きの流れ

この記事でわかること

亡くなった人に法定相続人がおらず、遺言書もない場合、遺産は最終的に国のものとなります。

どれほど親しい関係であったとしても、法律上の関係がなければ相続人になれませんし、遺言書がなければ遺贈を受けることもできません。

しかし、内縁の配偶者やいとこ等の親族、親しい友人等が、特別縁故者として裁判所に認めてもらえば、遺産の一部を受け取ることが可能となります。

この記事では、特別縁故者についてわかりやすく解説します。

目次

特別縁故者とは

特別縁故者とは、被相続人(亡くなった方)に法定相続人がいない場合に、被相続人と特別に親しい関係であったことを理由として遺産を取得できる人のことです。

通常、遺言や法定相続人が存在しない場合には、遺産を受け取る人は誰もいないため、最終的に国のものになります。

しかし、「被相続人と親しかった人に財産を渡すのが望ましい」という考えから、この制度が設けられています。

特別縁故者として認められる可能性があるのは、内縁の配偶者、長期間同居していた人、介護を担った人、いとこなど法定相続人にならない親族、親しい友人などです。

ただし、遺産を受け取るには、家庭裁判所への申立てが必要です。

特別縁故者として認められる3つの要件

特別縁故者として認められる要件として、民法に3つ定められていますので、いずれかに当てはまる必要があります。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- 被相続人と特別の縁故があった者

1. 被相続人と生計を同じくしていた者

「被相続人と生計を同じくしていた者」とは、わかりやすくいえば、生活費を共有していた人を意味します。

具体的には、以下のような人が該当します。

- 内縁関係にあるパートナー

- 生活費や学費などを仕送りしていた相手

- 実の子供のように養っていた相手

- 被相続人よりも先に亡くなった子供の配偶者で、子供が亡くなってからも同居していた人

ポイントは、家計が実際に一体だったかどうかです。

その証明には、同居年数が分かる住民票、生活費の振込記録、家賃や光熱費の領収書、同居を示す写真、被相続人とのやり取りが分かるメールや手紙などが有効です。

ただし、配偶者と生前から愛人関係にあるなど、公序良俗に反するケースでは認められる可能性が低くなります。

2. 被相続人の療養看護に努めた者

「療養看護に努めた者」とは、被相続人の介護や看護などを献身的に行った人のことです。

たとえば、以下のような人が該当します。

- 食事や洗濯、掃除など日常生活の世話をしていた近隣住民

- 報酬の範囲を超えて介護をし続けた人

通常、介護士や看護師など職業として看護をしていた人は、報酬に見合ったサービスをしているだけでは、特別縁故者になれません。

しかし、仕事の範囲を超えて、長期にわたり家族のように愛情をもって献身的な看護をしていた場合は、例外的に認められることがあります。

証明方法としては、献身的に看護したことがわかるメールやLINE、SNSなどの履歴、介護日誌、第三者からの陳述書、医療費や介護費用の領収証などが有効です。

3. 被相続人と特別の縁故があった者

「特別の縁故があった者」とは、被相続人と特別に深い関係を持っていた人や団体を指します。

たとえば、以下のような人が該当します。

- 身寄りのない被相続人に生活資金や事業資金を援助してきた人

- 事実上の遺産管理を行っていた人

- 師弟関係であり、長期間に渡って親密であった者

- 長期間にわたり入所させ、介護・援助を行ってきた施設を運営する法人

特別縁故者になれるのは自然人だけに限られません。

地方公共団体や宗教団体、学校法人、福祉法人などであっても、被相続人と深い関わりがあれば、認められる可能性があります。

証明には関係性を裏付ける資料が求められます。

親密な関係であったことがわかるメールやLINE、SNS等のやりとり、共に過ごしたことがわかる写真や日記、財産を渡す意思を記載したメールや手紙などが効果的です。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

相続の来所法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。※国際案件の相談に関しましては別途こちらをご覧ください。

特別縁故者として認められないケース

以下のようなケースでは、特別縁故者として遺産を受け取ることは基本的にできません。

- 法定相続人がいる場合

被相続人に配偶者や子供、親、兄弟姉妹などの法定相続人が存在する場合は、特別縁故者は請求できません。 - 遺言書で受取人が指定されている場合

被相続人が遺言書で財産の受取人を指定している場合、その内容が優先されます。全財産を他人や法人に遺贈する旨が記載されていれば、請求できません。 - 財産が債務返済でなくなる場合

相続財産は、まず債権者や受遺者への弁済に充てられます。結果として財産が残らなければ、財産分与は行われません。

特別縁故者の財産分与が認められないとされた裁判例

平成25年(ラ)第2433号 東京高等裁判所 平成26年1月15日判決

Aさんは被相続人の従姉の養子であり、本家と分家として親しく交流していました。

被相続人から死後の手続きを任されたことや、葬儀・供養に多額の費用を負担したことを理由に、特別縁故者として遺産の分与を求めました。

しかし、裁判所は、生前に深い交流があったとは認められず、死後に法要や庭の手入れなどで費用や労力をかけた点を考慮しても、生前の関係が薄かったため、特別の縁故があったとはいえないと判断しました。

平成25年(ラ)第380号 東京高等裁判所 平成25年4月8日判決

被相続人と同居し生活を共にしていた内縁の夫が、特別縁故者として遺産分与を求めた事案です。

しかし、内縁の夫が被相続人の遺言書を偽造し、自分に全財産を渡す内容に書き換えていたことが発覚しました。

裁判所は、特別縁故者制度は被相続人と特別な関係にあった人を救済するための制度であるが、遺言の偽造は重大な不正行為であり、縁故の有無にかかわらず遺産分与は認められないと示しました。

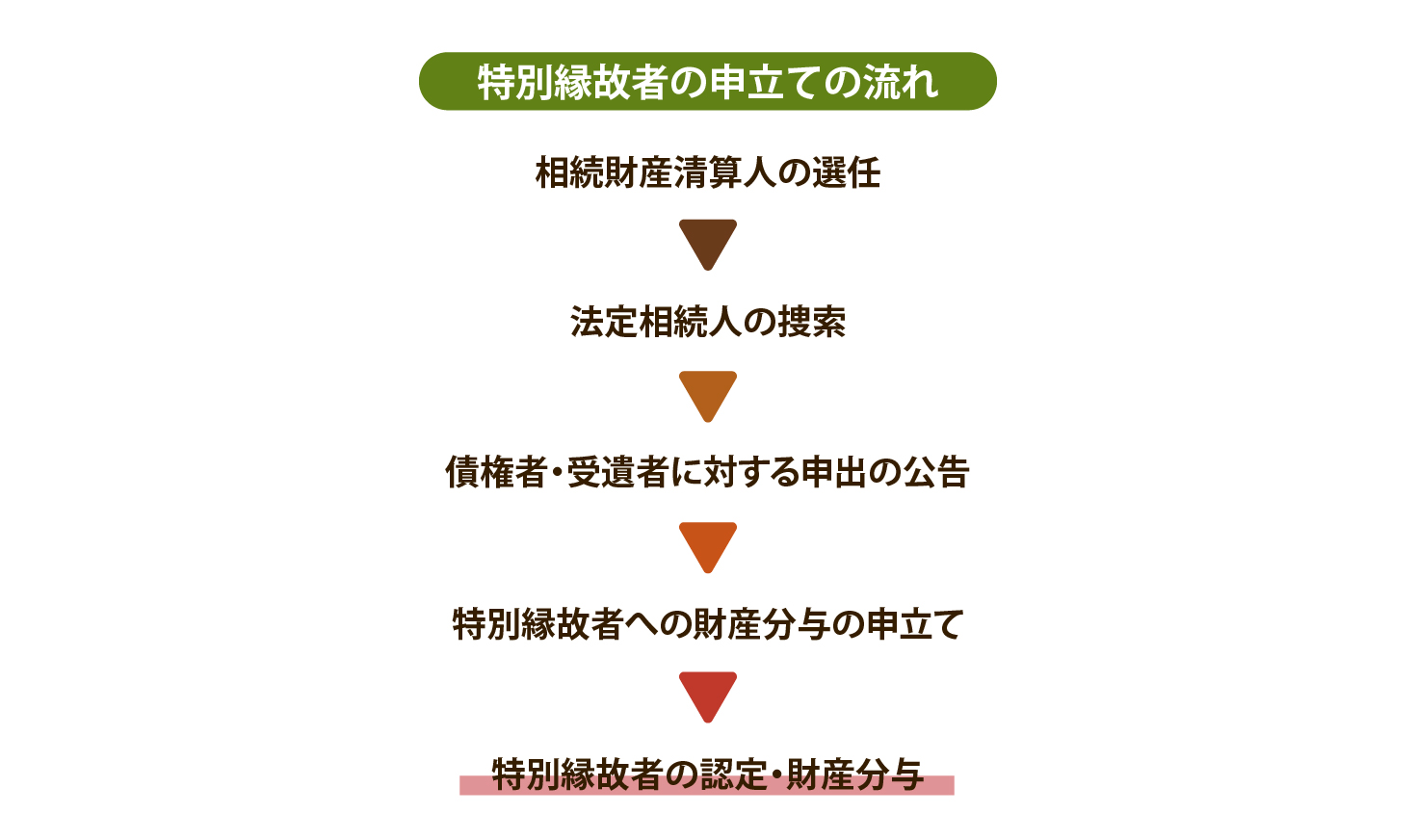

特別縁故者の申立ての流れ

特別縁故者になるためには、裁判所に特別縁故者であることを認められる必要があります。

しかし、被相続人の死後に申告する等の方法で、すぐに認められるわけではありません。

これは、相続人が本当にいないのかを確認するための時間等が必要だからです。

特別縁故者になるためには、最初に相続財産清算人の選任を申し立てます。

それから、法定相続人の捜索等が行われ、相続人の不存在が確定したら特別縁故者として認めてもらうために家庭裁判所へ申立てを行います。

この手続きの流れをまとめると、以下のようになります。

- 相続財産清算人の選任

- 法定相続人の捜索

- 債権者・受遺者に対する申出の公告

- 特別縁故者への財産分与の申立て

- 特別縁故者の認定・財産分与

1.相続財産清算人の選任

特別縁故者になりたいときには、まずは家庭裁判所へ「相続財産清算人」の選任を申し立てる必要があります。

相続財産清算人とは、相続人がいることが明らかでないときに選任され、相続人の代わりに相続財産を管理する人です。

特別縁故者に対する財産分与は、相続財産清算人による財産整理の過程で行われるため、相続財産清算人が選任されていないときは、特別縁故者になりたい方は自分で相続財産清算人の選任を申し立てなければなりません。

ただし、相続財産清算人を選任してもらうためには費用がかかることに注意しましょう。

相続財産清算人に選任されるのは、弁護士や司法書士等である場合が多いです。

相続財産清算人の選任の申立てについて、表にまとめましたのでご覧ください。

| 申立人 | 利害関係人または検察官 |

|---|---|

| 申立先 | 被相続人の最後の住所地を管轄する家庭裁判所 |

| 申立期間 | なし |

| 必要書類 |

|

| 必要費用 |

|

2.法定相続人の捜索

相続財産清算人が選任されると、相続人を探す手続きが始まります。

まず、家庭裁判所は「清算人が選ばれたこと」と「相続人がいる場合は名乗り出るように」という内容を官報(国が発行する公告紙)に掲載します。

この公告は6ヶ月以上続き、その間に相続人が名乗り出れば、その人が遺産を相続するため、特別縁故者に財産が渡ることはありません。

さらに、被相続人の出生から死亡までの戸籍を調べ、相続人を探す調査も行われます。

この調査で相続人が見つかった場合も、特別縁故者が財産を取得する機会はなくなります。

3.債権者・受遺者に対する申出の公告

相続人に名乗り出ることを求める公告をしている期間に、相続財産清算人は債権者や受遺者に対して、請求を申し出ることを求める公告を併せて行います。

この公告の期間は2ヶ月以上とされており、相続人への公告の期間内に行われるものとされています。

受遺者とは遺贈を受けた人のことであり、遺贈とは遺言書によって財産を贈ることです。

債権者や受遺者からの申し出があれば、相続財産清算人は債務や遺贈の清算を行います。

これによって相続財産が0円になった場合には手続きが終了します。

4.特別縁故者への財産分与の申立て

特別縁故者として財産を受け取りたい場合は、相続人がいないことが確定した日から3ヶ月以内に、家庭裁判所に「相続財産分与の申立て」を行う必要があります。

相続財産清算人が選任され、官報での相続人捜索期間(6ヶ月以上)が終了しても相続人が見つからなければ、相続人の不存在が確定します。

この時点で、相続人や債権者は権利を主張できなくなり、初めて特別縁故者による財産分与の申立てが可能になります。

ただし、相続人捜索期間の満了日から3ヶ月を過ぎると申立ては認められず、財産は国庫に帰属してしまいます。

そのため、必ず期限を守ることが必要です。

相続財産分与を申し立てる方法を表にまとめましたのでご覧ください。

| 申立人 |

|

|---|---|

| 申立先 | 被相続人の最後の住所地を管轄する家庭裁判所 |

| 申立期間 | 相続人の不在が確定してから3ヶ月以内 |

| 必要書類 |

|

| 必要費用 |

|

5.特別縁故者の認定・財産分与

特別縁故者として認定されれば、被相続人の相続財産を受け取ることが可能となります。

ただし、相続財産をすべて受け取ることができる可能性は高くありません。

特別縁故者が受け取る相続財産は、被相続人との関係の深さに応じて、裁判所が決めた財産分与の割合に応じて分与されます。

なお、特別縁故者に認定された人が誰もいなかった場合や、相続財産の一部しか分与されなかった場合には、残った相続財産は国庫に帰属することになります。

誰かが特別縁故者と認定された後に相続人が現れたとしても、既に相続人等の不存在が確定しているため、特別縁故者が財産分与を受ける権利は失われず、その相続人が相続することもありません。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

相続の来所法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。※国際案件の相談に関しましては別途こちらをご覧ください。

特別縁故者の相続税に関する注意点

特別縁故者が相続財産を受け取った場合には、相続税がかかってきます。

相続税には納付期限が定められており、特別縁故者が相続財産を受け取れることを知った日の翌日から10ヶ月以内に納税しなければなりません。

さらに、相続財産に不動産が含まれている場合には、以下のような税金を課されることがあります。

不動産取得税

不動産を取得したときにかかる税金であり、固定資産税評価額の4%が課税されます。

登録免許税

不動産の所有権移転登記を行うときにかかる税金であり、固定資産税評価額の2%が課税されます。

相続税の2割加算が適用される

特別縁故者は、相続税の2割加算の対象となります。

相続税の2割加算とは、被相続人の配偶者や1親等の血族等でない人が相続財産を受け取った場合に、相続税の金額を2割加算する制度です。

この制度は、被相続人と極めて近い関係にあり、相続財産を受け取る可能性が高かった人以外については、相続財産を受け取る結果になったのは偶然に近い出来事であるため、相続税を加算しても問題ないと考えられることから設けられました。

特別縁故者が受けられない控除・特例がある

法定相続人が相続財産を相続した場合には、相続税の控除を受けることができます。

しかし、特別縁故者は法定相続人ではないので、ほとんどの控除が適用されません。

適用されない控除を表にまとめましたのでご覧ください。

| 相続税の控除 | 内容 |

|---|---|

| 基礎控除での相続人 1人あたりの控除 |

基礎控除額:3000万円+(600万円×法定相続人の数) ※特別縁故者は基礎控除額の3000万円は適用されるが、法定相続人1人あたりの控除額600万円は適用されない |

| 配偶者控除 | 配偶者控除額:1億6000万円 ※内縁の配偶者等であったとしても、法律上の配偶者でなければ控除は適用されない |

| 未成年者控除 | 未成年者控除額:その未成年者が満18歳になるまでの年数1年につき10万円 ※法定相続人でなければ適用されない |

| 障害者控除 | 障害者控除額:その障害者が満85歳になるまでの年数1年につき10万円 ※法定相続人でなければ適用されない |

| 相次相続控除 | 相次相続控除額:前回の相続において課税された相続税額のうち、1年につき10パーセントの割合で逓減した後の金額 ※相続税が課税された被相続人の相続人でなければ適用されない |

| 小規模宅地等の特例 | 特例による課税価格の減額:80% ※特別縁故者には適用されない |

相続税の申告期限は審判確定から10ヶ月以内

相続税の申告・納付には期限があり、法定相続人と特別縁故者では起算日が異なるため注意が必要です。

法定相続人の場合は、「被相続人が亡くなったことを知った日の翌日から10ヶ月以内」です。

一方、特別縁故者の場合は、「家庭裁判所の財産分与の審判が確定した日の翌日から10ヶ月以内」となります。

つまり、家庭裁判所で財産分与が認められた時点で申告義務が発生します。

特別縁故者は手続きに時間がかかるため、通常より申告が遅れるケースが多いです。

期限を1日でも過ぎると延滞税が課され、遅延理由によっては加算税も発生する可能性があります。

こうしたペナルティを避けるためには、審判確定日を確認し、専門家に相談しながら早めに準備を進めることが必要です。

特別縁故者について弁護士に相談するメリット

特別縁故者の財産分与請求を弁護士に依頼すると、次のようなメリットがあります。

- 特別縁故者になれるか判断できる

弁護士に相談すれば、自分が特別縁故者に該当するかを専門的に確認できます。 - 財産分与請求の必要性を判断してもらえる

手間や費用をかけてでも申し立てるべきかを検討してもらえます。 - 手続きの流れを明確に教えてもらえる

複雑な申立ての手順や必要書類について、わかりやすく説明してもらえます。 - 書類作成や裁判所対応を任せられる

弁護士が申立書の作成や裁判所での手続きを代理で行い、負担を軽減します。 - 相続税の相談も可能

財産分与後に発生する相続税についても、弁護士が税理士と連携して対応できます。

特別縁故者の申立にかかる弁護士費用

特別縁故者の手続きを弁護士に依頼した場合の費用目安は、以下のとおりです。

- 相談料:30分あたり5000円(税抜き)。初回相談を無料とする事務所も多いです。

- 着手金:相続財産清算人選任申立と特別縁故者への財産分与申立で、それぞれ20万円~30万円程度

- 報酬金:分与が認められた遺産額の10%~20%程度

- 相続財産清算人選任の申立費:収入印紙800円、官報公告料5075円、切手2000円程度、必要に応じて予納金20万円~100万円程度

- 特別縁故者への財産分与の申立費:収入印紙800円、切手2000円程度

- その他:戸籍等の取得費、日当など

特別縁故者として相続財産を受け取るためにも弁護士にご相談ください

特別縁故者として相続財産を受け取るためには、裁判所に申し立てて認められる必要があります。

先行して相続財産清算人の選任申立てを行う必要があるときは、かなりの手間と費用、そして期間がかかります。

できるだけ確実に手続きを進めるためにも、慎重な準備が必要です。

弁護士であれば、知識と経験から成功の可能性やリスクについて丁寧に説明できますし、必要な証拠の収集等についてアドバイスすることも可能です。

亡くなった方との縁や交流を正当に評価してもらうためにも、ぜひ弁護士にご相談ください。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

相続の来所法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。※国際案件の相談に関しましては別途こちらをご覧ください。

保有資格 弁護士(福岡県弁護士会所属・登録番号:41560)

来所法律相談30分無料相続に関するご相談

専任の受付職員が丁寧にお話を伺います

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。

相続のコラム

- 土地の相続税はいくらかかる?計算方法や利用できる控除・特例など

- 相続対策のための養子縁組にデメリットはある?

- 相続放棄をしたら債権者への通知義務はある?正しい対応方法を解説

- 遺産分割協議書の書き方|記載内容や文例、注意点などを解説

- 相続人代表者指定届とは?記入例や注意点、相続放棄について解説

- 遺産分割協議書の作成に必要な書類は?有効期限や注意点など

- 遺産分割協議書の作成費用の相場はいくら?誰に頼むべき?

- 相続財産清算人(相続財産管理人)とは?民法改正や選任の流れ、費用など

- 【一覧表あり】相続登記に必要な書類とは?入手先や綴じ方などを解説

- 兄弟に遺留分はない|3つの理由と相続する方法を弁護士が解説

- 法定相続分とは?相続割合や遺留分との違い、計算方法などを解説

- 遺言書の書き方|例文や注意点などを弁護士がわかりやすく解説

- 独身者の法定相続人は誰になる?相続人がいない場合の生前対策とは

- 特別寄与料とは?相場はいくら?請求方法・相続税などを解説

- 相続の手続きをしないとどうなる?放置する8つのリスクとデメリット

- 遺留分を請求されたらどうする?侵害額請求への対処法や注意点

- 遺産分割調停の呼び出しを無視したらどうなる?デメリットや欠席する場合の対処法

- 実家を相続したらどうする?手続きや税金、やってはいけないことなど

- 相続でもめる家族の10の特徴|トラブル事例や揉めないための対策を紹介

- 相続放棄は相続人全員でできる?不動産や借金の行方、注意点など

- 遺言書を偽造されたらどうなる?対処法から予防策まで弁護士が解説

- 再転相続とは?相続放棄の可否など相続が重なった際のポイント

- 兄弟の相続問題!争いになりやすいケースや生前対策、相続後の解決方法など

- 遺産相続した不動産の分け方とは?4つの方法と注意点

- 兄弟の中で一人だけ相続放棄できる?注意点や手続きなどを解説

- 家督相続とは?現代でも適用される?長男に全財産を相続させる方法なども解説

- 相続登記の義務化は2024年4月開始!概要や手続き、費用などを解説

- 遺産分割協議とは?流れや注意点など知っておくべき基礎知識

- 限定承認の5つのデメリットは?選択すべきか迷ったら確認を!

- 【保存版】遺言書の書き方|正しく書ける財産別の例文と20の文例

- 遺産相続で兄弟姉妹が相続人になるパターンとは?相続割合や注意点など

- 孫に遺産を相続させるには?相続人となる3つのケースや注意点を解説

- 遺産相続の手続きの期限はいつ?過ぎた場合のデメリットや対処法

- 異母兄弟の相続|相続権や割合はどうなるのか?ケース別に解説

- 再婚相手の連れ子に相続をさせたくない場合の対処法

- 遺留分侵害額の請求調停をスムーズに進めるための基礎知識

- 遺産相続の弁護士費用の相場|誰が払う?払えない時はどうする?

- 遺言書の無効を申し立てる際の基礎知識を弁護士が解説

- 認知症の相続人がいる場合の相続はどうなる?手続きや対策を解説

- 再婚相手の連れ子に相続させる方法・相続させない方法

- 相続財産とは?相続財産の範囲や相続税がかかる財産を解説

- 養子縁組が相続に与える影響とは?メリットや注意点を詳しく解説

- 遺言書の遺留分はどうなる?どちらが優先?対処法などを解説

- 絶縁状態の兄弟姉妹にも遺産相続の権利はある!遺産分割の進め方など

- 特別縁故者とは?要件や認められないケース、財産分与手続きの流れ

- 遺産分割協議書とは?作成手順などの基礎知識を詳しく解説

- 遺言書とは?効力や種類、書き方などの基本をわかりやすく解説

- 【最新版】相続手続きの流れ|期限や必要書類など自分で行うための知識

- 相続放棄できる期間は3ヶ月!期限を過ぎた場合の対処法や延長する方法

- 遺言書が無効になるケースと無効にしたい場合の2つの方法

- 遺言書の効力9つ!有効期間や無効になるケースについて

- 遺言執行者とは?選任すべきケース・権限・選任方法など基本の知識

- 単純承認とは?相続したとみなされるケースや相続放棄との違いなど

- 限定承認とはどんな相続方法?メリットなどをわかりやすく解説

- 相続放棄の手続き|メリット・デメリットや検討するべきケースを解説

- 財産目録とは?書き方や注意点など分かりやすく解説!

- 相続財産の調査ってどうやる?自分で行う方法と依頼する場合について

- 相続人調査|戸籍収集の方法や注意点、費用など

- 法定相続人とは?範囲はどこまで?相続順位や割合をわかりやすく解説

弁護士法人ALGについて