弁護士依頼前

提示前

休業補償とは、通勤中や業務中に起きた交通事故による怪我が原因で働けず収入が得られなかった期間の収入の減少分を補償する労災保険の制度です。

業務中に事故に遭った場合、被害者は労災保険から支給される休業補償および特別支給金と加害者から賠償される休業損害をうまく併用することで実際の収入額よりも多く補償を受けられる場合があります。

本記事では、労災保険給付の休業補償に着目し解説していきます。ぜひご一読ください。

弁護士依頼前

提示前

弁護士依頼後

約290万円

(自賠責保険金を含む)

適正な賠償額を獲得

弁護士依頼前

非該当

弁護士依頼後

併合14級

認定をサポート

目次

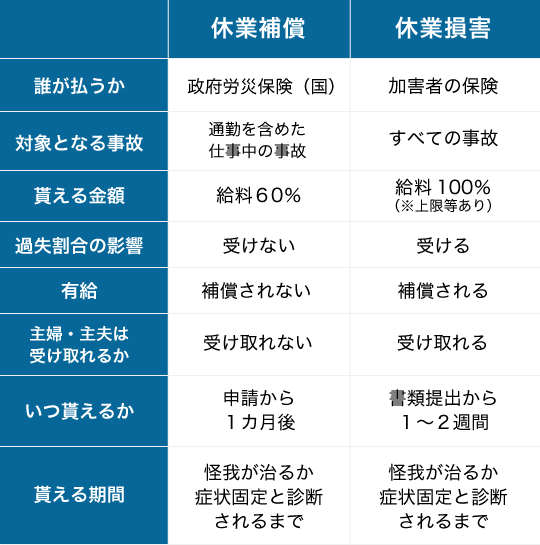

交通事故の休業補償とは労働者が労働災害により休業した場合に労災保険から支給される給付金で、労災保険(労働基準監督署)に請求することにより受け取ることができます。

労働災害とは労働者が業務や通勤が原因で怪我や病気になったことをいい、労働災害により損害が発生したことが労災保険の使用条件です。

労働災害により休業損害が生じた場合、労災保険からは、休業補償に加えて特別支給金が支給されます。

給付内容は以下のとおりとなり、給付割合が異なります。

休業補償

休業4日目から、「休業1日につき給付基礎日額の60%」

特別支給金

休業4日目から、「休業1日につき給付基礎日額の20%」

交通事故では、休業補償に似た言葉で休業損害というものがあります。

休業損害とは、交通事故の怪我による休業のため、治癒または症状固定するまでの間に、被害者に生じた収入減を指します。

休業補償と休業損害の違いは、補償を支払う保険が異なることです。

休業補償の場合は労災保険から、休業損害の場合は、加害者側の任意保険・自賠責保険から補償が支払われます。

下表にそれぞれの違いをまとめましたので、ご覧ください。

なお、休業損害の詳細を知りたい方は下記リンクにて解説しておりますので、ぜひご一読ください。

合わせて読みたい関連記事

休業損害と休業補償は併用することができます。

むしろ併用した方が受取額は大きくなるため、勤務中・通勤中の事故で休業した場合は、労災保険と加害者側の保険会社の両方に請求することが大切です。

具体的には、休業補償として給付基礎日額の60%が支給され、休業補償では補償されない給付基礎日額の40%分を休業損害として請求します。これにより給付基礎日額の100%の補償を受けられます。

さらに、労災保険から休業特別支給金として給付基礎日額の20%が支給されますが、お見舞金の一種であるため相殺されません。つまり、両方の保険に請求することで最大120%の補償を受け取れます。

その他にも、休業補償ではもらえない待機期間3日分の補償が休業損害でカバーできる、被害者に過失がある場合でも休業補償は過失相殺されない等のメリットがあります。

休業補償は、労基署への申請から約1ヶ月程度で振り込まれるのが一般的です。

ただし、複雑な労災事故など、状況によってはさらに時間を要することもあります。

休業補償が支給される期間は、原則として休業開始4日目からケガが完治または症状固定するまでとなります。

しかし、治療開始から1年6ヶ月経っても、完治または症状固定していない場合は、傷病等級の審査に移行します。傷病等級1~3級に該当する程度の障害がある場合は傷病年金に切り替わります。1~3級に該当しない場合は休業補償が継続して支払われます。

また、症状固定になった場合には、後遺障害等級認定の申請を行い、認定を受ければ、後遺障害部分の損害賠償金をプラスで請求できるようになります。

増額しなければ成功報酬はいただきません

交通事故で労災保険の休業補償を受けとるには、以下の4つの条件を満たす必要があります。

以下で詳しく見ていきましょう。

まず前提として、休業補償は労災保険から支払われるものなので、会社が労災保険に加入していなければ受け取ることはできません。

労災保険は労働者を保護するための制度であり、事業主は労働者を1日、1人でも雇っていれば、労災保険に入る義務があります。

つまり、会社で働いている給与所得者であれば、正社員や日雇い、パートなど雇用形態にかかわらず、すべての労働者が労災保険に加入しているはずです。

また、公務員についても国家(地方)公務員災害補償法により、労災保険と同様の補償が受けられます。

これに対し、労災に特別加入していない個人事業主や無職者など、労災保険に未加入である方は、休業補償を受け取ることができません。

休業補償を受けとれるのは、勤務中や通勤中に発生した交通事故に限られます。

労災保険は、業務災害や通勤災害に対して保険金を支払う制度であるからです。

ただし、通勤災害と判断されるのは、自宅と会社間の合理的なルートに限られます。

例えば、仕事後に通勤ルートを逸れてスーパーで買い物をし、再び通勤ルートに戻って帰宅中に遭った事故については、「日常生活上やむを得ない事由」として、通勤災害と認められます。

他方、仕事後に同僚と飲みに行った帰りに遭った事故については、日常生活上やむを得ない事由ではないため、通勤災害として認められない可能性が高いです。

交通事故のケガにより労働できず休業していることも、休業補償給付の条件のひとつです。

勤務中や通勤中に事故にあってケガをしたとしても、実際に仕事を休んでいないならば、休業補償は受け取れません。

ケガで治療が必要という状況では足りず、働くことができない状態にあることが求められます。

なお、休業1日目から3日目は待機期間となり、休業補償は支払われません。休業4日目から休業補償を受け取ることができます。ケガが完治して仕事復帰できるようになるまでの間、支払われます。

一方、休業損害には待機期間はないため、休業1日目の分から請求できます。

休業補償が支給されるのは、労働者が療養中で「賃金が支払われていない日」についてとなります。

賃金が支払われていない日とは、勤務先から支払われる賃金が、給付基礎日額(事故前3ヶ月間の平均賃金)の60%未満の日を指します。そのため、「賃金が支払われていない日」に該当する場合は、休業補償の対象となります。

一方、勤務先から給付基礎日額の60%を超える賃金が支払われている場合は、「賃金が支払われている」として、休業補償は受けられません。

例として、有給休暇を取得して休業した場合や、欠勤しても給与が減額されない場合は、休業補償の対象外となります。

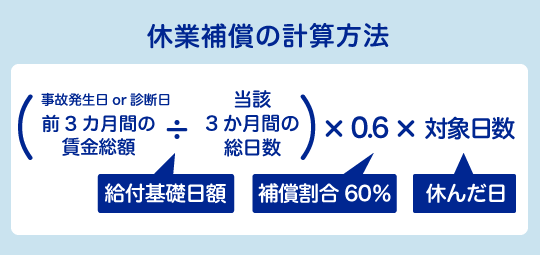

休業補償の計算方法は、以下のとおりです。

合計して給付基礎日額の80%の補償金が支払われます。1日のうち一部だけ働いた場合は、給付基礎日額から働いた分の給与をマイナスした金額の80%が支給されます。

給付基礎日額とは

事故日前3ヶ月間の賃金総額をその期間の暦日数で割った金額です。

賃金には残業代や諸手当が含まれますが、賞与や臨時的な賃金は含みません。

休業日数とは

休業4日目から治療終了までの日数を指します。土日など所定休日も支給対象日です。

休業補償の計算の流れは次のとおりです。

例えば、月50万円の給与を受け取っていた会社員が、8月に起きた勤務中の事故でケガをして休業した場合を例に計算してみましょう。

(例)Aさん 事故発生日:8月/事故発生前3ヶ月間の給与150万円、月末締め払い

給付基礎日額は、直前3ヶ月間(5月1日~7月31日)に支払われた賃金総額 ÷ 暦日数で計算します。

5月は31日間、6月は30日間、7月は31日間ですので、総日数は92日となります。

そのため、150万円÷92日=1万6304円がAさんの給付基礎日額となります。

給付基礎日額1万6304円をもとに、労災保険から支払われる1日あたりの給付額を計算します。

それぞれ1円未満の端数は切り捨てます。

1日あたりの給付額は、9782円+3260円=1万3042円となります。

労災保険からの給付額は、1日あたりの支給額×休業日数で計算します。

(例)1日あたりの支給額1万3042円、休業日数30日

給付額は1万3042円×30日=39万1260円になります。

休業補償は休業4日目から支給されるため、休業開始後3日間は待機期間となり労災保険から休業補償を受け取ることができません。

ただし、通勤中ではなく勤務中の事故の場合は、待機期間3日間について勤務先へ休業補償を請求することができます。通勤災害よりも業務災害の方が、休業補償は手厚い対応となっています。

増額しなければ成功報酬はいただきません

休業補償の請求は、基本的に被害者の勤務先を経由して請求します。

ただし、休業期間が1ヶ月以上となる場合は月毎に休業補償の申請手続きを行うのが一般的です。

また、保険会社へ休業損害も併せて請求する場合は休業補償と休業損害どちらを先に請求しても特に問題はありません。

ですが、休業補償の認定は休業損害よりも緩やかな印象が多いため、加害者側の任保険会社の対応次第では先に休業補償を行った方が良い場合があります。

労災保険による休業補償の対象者は、会社員、アルバイト、パートなど企業に雇用されている方に限られます。

そのため、基本的に、雇用されていない自営業者や専業主婦(夫)は対象外となります。

休業補償の対象外である場合は、休業損害として加害者側の任意保険会社に賠償金を請求することになります。

ただし、中小企業の事業主や、労働者を雇用せずに自身と家族だけで事業を行う「一人親方」や、労災保険が定める特定の作業に従事している方で、労災保険に特別加入している場合は労災補償の対象となります。

専業主婦(夫)の休業損害については下記リンクにて詳しく解説しておりますので、ぜひご一読ください。

合わせて読みたい関連記事

労災保険に休業補償を請求するにあたっては、次のとおり注意すべきポイントがあります。

以下で順番に見ていきましょう。

休業補償の請求権には、以下のように時効が定められています。

働くことができずに賃金が受けられない日ごとの翌日から2年

つまり、休業補償の請求権は賃金を受けられない日ごとに発生します。その翌日から2年経過するたびに、順にそれぞれの請求権が消滅時効にかかり休業補償を受けられなくなりますので、注意が必要です。

休業補償の申請は時効期限を意識してなるべく早めに行うようにしましょう。

休業補償には、過失割合や上限額がありません。

故意に起こした事故でない限り、基本的に休業補償として60%・休業特別支給金として20%の補償を満額で受けられます。

また、補償される金額に上限額もありませんので、被害者の収入に応じて補償してもらえます。

過失割合については、下記リンク先にて詳しく解説しておりますので、ぜひあわせてご一読ください。

合わせて読みたい関連記事

所定休日とは、法定休日以外に勤務先が決めた休日を指します。

現在は週休2日制を採用している企業が多いため、土曜日が所定休日に該当します。

労働基準法76条における休業補償の要件は、次の①~③の要件をすべて満たすことです。

そのため、上記要件をすべて満たしていれば、所定休日であっても休業補償を請求することができます。

有給休暇を取得した日は、休業補償の支給対象外となります。

労働基準法76条では休業補償は次の①~③の要件をすべて満たすときのみ支給するとされているからです。

有給休暇を取得した場合は上記③の要件を満たしたことにならないため、休業補償は支払われません。

なお、休業損害については有給休暇を取得した日でも請求することができます。

産休や育休中は、会社から給与が支給されていない場合のみ、休業補償の対象となります。

待機期間は同じく3日間で、休業4日目からの支給となります。

また、産休や育休中に会社から給与が支給されている場合は、休業損害についても原則賠償の対象外となります。

休業補償も休業損害も事故の怪我による休業で生じた減収に対しての補償となりますので、給与の支給がない場合に限られます。

労災保険への休業補償の手続きは、一般的に勤務先の総務課などが対応してくれます。

ですが、労災は手続きの過程が複雑なため、あまりよく理解されていない会社や非協力的な会社も少なくありません。

その場合は従業員である被害者自身で動かなければならず、被害者の負担が大きくなってしまいます。

また、休業補償と休業損害の両方を請求する場合の対応は状況によって様々で、どういった対応をすべきなのか一人で判断するのは非常に難しいことです。

ご自身の判断が正しいのか不安に感じている方や休業補償の手続きについてお困りの方は、ぜひ一度弁護士法人ALGにご相談ください。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料